【看中国2022年6月6日讯】先来看一张图:2020年中国主要城市的土地财政依赖度排行。

2020年中国主要城市土地财政依赖度排行榜(作者博客)

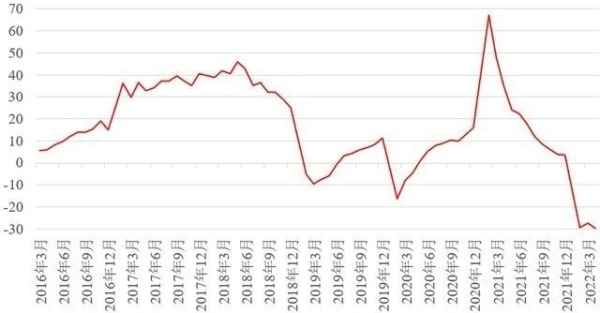

然后,我们再来看另一张图:过去6年国有土地出让金收入的增速情况。

过去6年国有土地出让金收入的增速情况(作者博客)

简单说,按照月度累计值计算,2022年的2/3/4月份,地方政府卖地收入的年化增速分别是-29.5%、-27.4%和-29.8%。不出意外的话,5月份的数据有可能与此类似或更糟糕。

卖地收入锐减,政府该如何搞钱?

更进一步,如果土地财政收入的下降不是短期内的现象,而是一种长期的趋势,政府有可能在财税政策方面,做出什么变革?它们分别又有什么影响?

1840年左右的美国联邦政府,就遇到了类似的情况。

1835年-1836年,出售土地的收入,占了美国联邦政府财政收入中的近一半。依赖卖地收入,联邦政府几乎彻底偿还以前的国债,应对各种开支也绰绰有余。

根据美国宪法规定,联邦政府拥有独立课税权,各州将进口的关税,让渡给联邦政府,作为联邦政府的主要收入。另外,联邦政府可以课征酒税等间接税,而各州政府则主要课征财产税、人头税等直接税。

独立之初的美国,关税收入在联邦政府财政收入中的占比,一直都在80%以上;直到,1833年左右土地财政的崛起(1812年-1815年关税收入锐减的原因是第二次美英战争,导致了英国海军封锁了美国海岸)。

当土地财政收入锐减之时(1837-1847),美国财政支出的主要项是海军和陆军的军费,这些支出基本是刚性的(下图中1843年收入和支出同时锐减,是因为联邦政府将原来的日历年财政年改为7月1日至次年6月30日,所以只有半年的数据),每年的变化并不大。

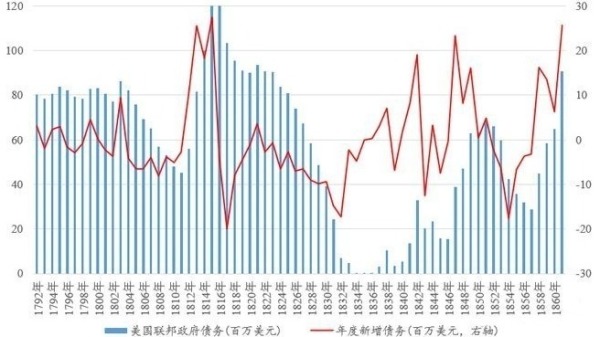

既然支出是刚性的,在收入锐减的情况下,美国政府不得不再度选择发行国债,由此也导致了美国债务规模再次大幅度增加——此前的1812年-1815年和此后1861年债务暴涨,都是因为战争,这是美国历史上第一次非战争原因而导致的债务大增(见下图)。

1792-1860年美国历史上第一次非战争原因而导致的债务大增(作者博客)

伴随着土地私有化和欧洲移民源源不断的到来,1850年之后,美国关税收入大幅度增加,联邦政府的收入基本得到了保证,不需要增加更多债务,美国政府也基本可以应付开支。

然而,随着1861年美国内战的到来,支出飞速增长,钱就越来越不够用了,几乎所有政府搞钱的手段,都被利用起来,首当其冲的,就是联邦政府借债规模的迅速增长。

1860年之前,美国联邦政府债务最高的时候,也就在1亿美元左右。而战争爆发之后,在短短的5年时间里,联邦债务就暴增到了27亿美元,增长了27倍。联邦政府债务,此后再也没有低于过15亿美元的规模。

内战是美国本土有史以来最残酷的战争,南北双方几乎耗尽自己的力量,来打击对方的有生力量。短短5年时间,超过10%的20-45岁北方男人在战争中战死,而南方更是有超过30%的青壮年男人战死。这种死亡率,即便放在世界范围内的战争中,都会让人不寒而栗。

战胜之后,北方军对南方进行了残酷无情的扫荡,战后还在南方施加了严厉的军事管制。

在这样一场残酷的战争中,刚一开战,为筹措战争经费,经国会通过,联邦政府就对年收入在800美元以上的个人,征收3%的个人所得税,这是美国第一次直接对收入征税。

1862年,对个人所得税法进行了修改,规定对那些年收入超过1万美元的个人,税率提高到5%,从而使个人所得税,变得具有累进性。

1863年,根据美国宪法规定,除抬高关税之外,联邦政府又迅速开征了酒类税、饮料税、烟草税、制造业税、特许经营税、销售税等,或者在原有税率基础上加码。

要知道,在内战之前联邦政府存在的70年间,美国的联邦政府规模一直极小。除两次美英战争债务支出、海军和陆军的军费支出(含退伍老兵支出)之外,包括了所有政府官员薪水支出,联邦政府的内政+外交支出总和也就200万美元左右。

在这种情况下,美国政府整体的税收水平,一直都很低,关税加上土地出售收入足以应付一切。没有公司税收,也没有个人税收——但,内战改变了一切,联邦政府万税,美国变成了一个高税负国家。

为了应对美国内战支出,联邦政府甚至想出来了直接印钞的绝技,这就是著名的“绿背钞”。

1862年2月,林肯政府颁布了《法币法案》,授权财政部发行1.5亿没有黄金支撑的纸币。因为这种纸币背面是绿色的,所以被称为“绿背钞票(Greenback)”。根据法案,除了不可支付海关关税和国债利息外,绿背纸可支付一切公私债务,包括政府其他税收;更可以用来支付士兵工资。

因为战事吃紧,1862年和1863年,政府又两次发行了1.5亿美元的绿背纸,战争期间总共发行了4.5亿美元的绿背钞。

无抵押纸币发行,并非毫无代价——凭空发行的4.5亿美元绿背纸,占了当时全部流通货币的一半,导致了严重的通货膨胀问题,1861至1864年北方的物价,整体上涨了74%。

在发债、增税、印钞等一系列“搞钱”措施的帮助下,美国联邦政府的财政收入,开始从千万美元这个级别上暴增。到了战争结束之后的1866年,美国联邦财政收入达到了惊人的5.6亿美元。

1865年,美国内战以北方联邦政府的胜利而告终。

随着战争结束,对于财产和收入征税很快在民众中激起了激烈的反对。有鉴于此,到了1872年,国会通过法案,取消个人所得税、特许经营权税、销售税和总收入税以及遗产税。

但是,就整体而言,政府权力一经扩大,就极难缩小,政府收入一旦增加,就很难下降。1861年扩大的国内消费税的课征范围和税率,大部分都保留了下来,由此使得关税收入,在美国在联邦政府收入体系中的重要性,出现了历史性的下降,在很长一段时间里,也就占到联邦政府收入的50%左右。

内战不止影响了美国的税收体系,也深刻影响到了美元的发行体系。

内战之前,除了流通中的金币和银币之外,所有美元纸币的发行,都是各家银行根据自身的黄金和白银储备而发行,标准并不统一。

1863年,在战争最紧要的年头,为保证绿背纸和国债发行,林肯签署了《国民银行法案》。该法案授权政府批准的国民银行,发行统一标准的银行债券——美元纸币,而且,可以把政府债券而不仅仅是黄金,作为美元纸币发行的储备金。

统一的美元纸币,就是从这个法案才诞生。

在这份法案中,联邦政府鼓励当时高达1000多家发行美元的国民银行进行合并。虽然并没有规定,人们必须使用国民银行发行的标准美元纸币,但因为得到联邦政府的支持,合并后的国民银行,相比其他银行资产规模更大,存款准备金率更高,贷款标准更严格,其发行的美元纸币,信誉要远远好于其他的中小银行。

更要命的是,联邦政府还对非国民银行发行纸币额外征收10%的重税,这很快导致了非国民银行退出纸币发行领域。其他银行为了发展业务,也不得不在国民银行开立存款账户,从而变成了大型国民银行的从属银行。

是的,你可以理解,1862年之前,除了标准银币和金币之外,并没有一种标准的美元纸币。而林肯的这个法案,则是打算逐步统一美元纸币。不仅如此,法案还第一次确认,可以采用国债作抵押而印刷美元。这意味着左脚踩右脚的信用纸币发行模式,由此开始。

更进一步,在林肯的法案颁布之前,美国国债虽然在国际上很有信誉,但国内却并没有统一的美元国债市场,美国联邦政府必须到国际市场上借钱。而这个法案,确立了美国即将形成自己的国债市场,国债融资可以免受国际金融财团苛刻条件的限制。

位于美国本土的、统一的美元国债市场,也由此诞生。

全球最强大的金融市场,从此开始在美国本土上生长,而在这一套金融体系的支撑之下,从1865年到1894年,短短的30年间,美国成长为全球第一大工业生产国。

1860年内战之前,美国工业生产总值还不到英国的一半;而到了1894年,美国的工业生产总值,已经跃进到了世界首位,相当于英国的2倍,法国的3倍,接近全球工业生产总值的1/3;到了1913年第一次世界大战爆发之前,更是超过了英,法,德,日四国的总和。

同样是在1913年,美国的人均国民收入超过英国,成为世界上最富裕的国家。纽约的股票交易所成为世界上规模最大的交易所,纽约取代伦敦成为全球最大的金融中心……

面对已经富裕起来的美国人,不多征一点儿税,好像有点儿对不住他们。

1909年,美国联邦政府首次面向企业,开征企业所得税;1913年,面对欧洲大战阴云,联邦政府再次对个人开征所得税;1917年,美国参加第一次世界大战,在加征所得税的同时,开征遗产税和赠予税、股本税。

一开始,这些税的收入还不高,但第一次世界大战的爆发,大大增加了这些税收的征收力度。第一次世界大战结束后10年,到了1928年,美国大萧条爆发前夕,联邦政府个人所得税收入,已经高达9亿美元,从公司所得税中的收入更是高达13亿美元,各自都远远超过了原本财政体系中最重要的关税收入。

大萧条爆发前夕,个人所得税、公司所得税加上遗产税,已经占到美国联邦财政收入近60%。因为最初的美国宪法,只允许联邦政府征收关税、消费税之类的间接税,并不允许直接开征财产税,所以,为了对财产直接征税,1913年美国国会特意批准了宪法第16条修正案。该修正案授予国会:“对任何来源的收入,规定并征收所得税,所得税收入不必按比例分配于各州,也不必考虑任何人口普查或统计。”

要知道,除了1789年美国宪法生效前后,200多年来,美国宪法总的修正案也只有16次,其中还有几次修正案,就是为了推翻前面的修正案。就这样,以第一次世界大战为分界线,美国联邦的财政收入,逐渐从关税、土地收入为主,转变到了以个人所得税、公司所得税为主。这一体系一直持续到今天。

美国建国之后100年的联邦财政收支经验表明:当卖地收入锐减,鉴于政府中短期的支出基本是刚性的,所以,其第一个反应,一定是赶紧发行更多债券来弥补收入差距。

不过,发行债券弥补政府收入差距并非长久之计,因为这些债券始终是要偿还的。就中长期而言,政府最根本的思路,还是开源(节流是不大可能的)——征收其他税赋。

最有可能的,是直接对财产和收入征税,而不是采用间接税。

不过,收税这事儿,说白了就是“拔鹅毛的艺术”。按照官方《人民日报》的说法,最好就是:“既把鹅毛拔下来,又不让鹅叫唤。”

针对财产和收入直接征税,尤其是民众最主要的财产和收入征税(如房产税、股票税等),必然会导致民众的普遍反对,除非面临着战争风险,否则该税种一定会面临长期的反复。例如,美国的个人所得税制度,就经历了长期的反复。美国1913年确定征收个人所得税,第一次世界大战爆发之后,个人所得税最高边际税率暴涨至70%以上,也就是说,高收入人群的收入有70%可能会被征税。

第一次世界大战之后,美国个人所得税最高边际税率降至30%以下。但随着大萧条的来临,个人所得税最高税率再次暴涨到60%以上。

1942年,美国参加第二次世界大战。

1943年,美国国会确立了凡有收入,必须纳税的原则,所得税的税基不断扩大,而所得税税种也随之增加。政府甚至开始强制从工资单上扣除个人所得税,个人所得税最高税率高达94%。

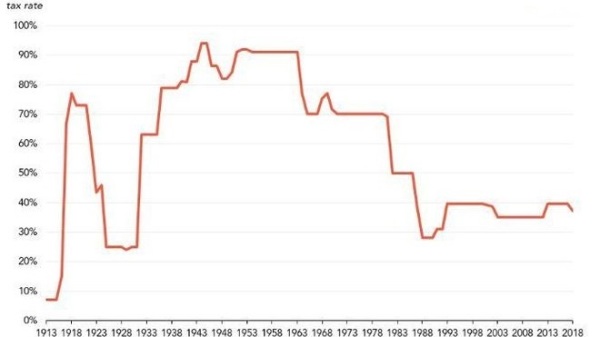

到了1945年,美国个人所得税纳税人群超过5000万,几乎囊括了所有参与工作的人群,其中最高个人所得税税率,依然维持在90%以上(见下图)。

1913-2018年间美国个人所得税最高税率的演变情况(作者博客)

第二次世界大战结束近20年之后,美国个人所得税最高税率才下降到70%左右的水平。

具体说到中国,厦门大学赵燕青教授对政府土地财政研究特别深入,按照他的说法:过去40年,中国是土地金融;未来40年,中国才是土地财政。

这句话啥意思呢?大家自己体会吧!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。