【看中國2021年6月30日訊】這個地球上,大概再也沒有比美股更堅挺的傳統大類資產了。

下面的這幅圖,是從1901年1月份一直到現在美股標普500指數的點位變動情況,分為經通貨膨脹調整的價格指數和實時價格指數兩種:

標普500指數120年間點位變動(作者博客)

如果從實時指數價格來看,自美國參加第二次世界大戰以來,除了經歷過幾次最深約50%的調整之外,美股經歷了整整80年的長期牛市;

從經通貨膨脹調整的指數價格來看,美國的牛市則是從1982年年中開始啟動。迄今為止,整體上在接近40年時間持續上漲——期間僅經歷過1987年股災、2000年科技股泡沫破裂、2008年全球金融危機和2020年新冠疫情來襲,也就是說,美股差不多要漲10年才會經歷一次像樣的調整。

美股120年價格與估值(作者博客)

自2017年開始,因為美股價格屢創新高,特別是從用於判斷過去150年美股的高低點都極為準確的週期市盈率估值(CAPE,也稱為Shiller PE)來看,美股的估值之貴,僅次於2000年的科技股泡沫期間,高於1929年的股市泡沫期……

不僅如此,即便用所謂的「巴菲特指標」來看,美股也是貴得離譜:一般認為,美股總市值/GDP應該在70-100%為合理估值,超過120%即為高估,從2017年開始,巴菲特指標就已經超過130%並持續保持。

但是,美股一直堅挺,直到2020年新冠疫情,才經歷了一次比較深度的調整——但這次的調整比1987年的股災時間(調整了4個月時間)還要短得多,在3月份一個月之內跌到最低點,然後迅速實現了V型反轉,一直漲到今天……

到了今天,美股的週期市盈率已經高達38,而巴菲特指標更是突破200%的天際。

為什麼現在的美股能夠這麼貴,而且還能保持不跌?

因為——市盈率是看過去的指標,而美股的價格卻是看未來的預期。

受疫情影響,2020年標普500的每股盈利(EPS)僅為96.5美元,但去年第四季度,美股的EPS已經迅速回升,按照各大投資銀行最新的普遍預測,2021年一整年,美股標普500的EPS基本可以實現比2020年接近翻倍。

按照傳統的PE(市盈率)來對美股估值,如今4266點的標普500指數,估值高達45.48倍,但如果按照投資銀行普遍預測的美股EPS分析,如果現在的標普點位不變,到了明年,標普500的估值將降至(指數點位/EPS=PE)23倍,這是很合理的估值。

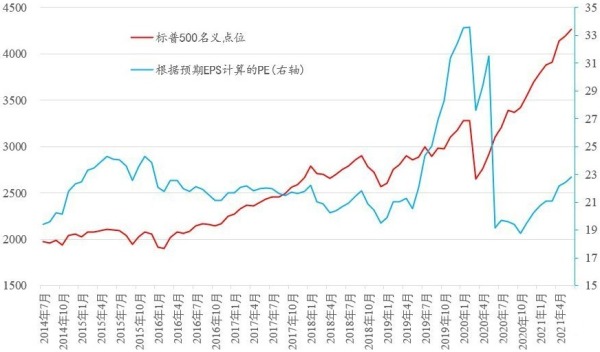

如果用6個月之後的年度EPS(或者說叫做預期EPS)來為美股估值,最近7年來,美股的估值其實穩定得很:基本在20-25倍之間(見下圖)。

過去最近7年來美股的估值水平變化情況(作者博客)

(說明:2021年以來的PE估值,根據各大投行所預測的2021年EPS進行計算)

根據這幅圖,只有在2019年底到2020年初,因為市場沒有預計到經濟衰退疊加新冠疫情對於預期PE的影響,所以才顯得高估——在過去的7年裡,如果不考慮2019年7月-2020年6月的異常數據,標普500指數的估值,最高在24.3,最低在19.4,絕大部分時間都在20-23的狹窄區間內波動。

通過預期EPS來觀察美股估值,市場簡直太理性了。

所以,從根本上來說,美股的估值基本是由預期EPS所驅動的,因為預期EPS大漲或大跌,標普指數就隨之大漲或大跌,但預期估值卻基本維持穩定。

預期是什麼?

預期的本質,是市場相信一套故事,一種敘事邏輯。

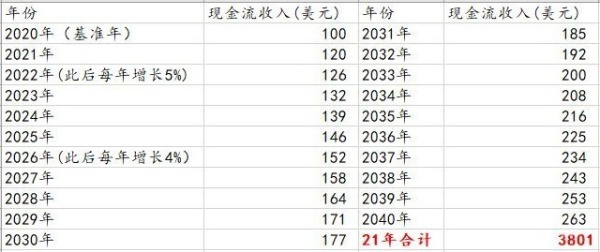

這,正是達摩-達蘭所講述的故事-估值的一套邏輯。半年前,我還用這一套方法來給美股估值,假定2021年標普500的EPS能夠恢復到120美元,此後每年增長5%……最後,將21年的EPS相加,得出來標普500當時的合理價位應在3800點附近……

標普500的合理估值價位(作者博客)

顯然,當時,筆者嚴重低估了美國的大型科技公司從疫情中恢復盈利的能力,我預計的120美元EPS,相比當前市場所預測的185美元左右的EPS,足足低了1/3……如果同樣按照上述估值邏輯,標普500指數的合理價位可以高至5000點以上。

當然,達摩-達蘭也說了,因為世界隨時在變化,股票的估值也應該是動態的,要有一個反饋回路,隨時因為公司本身以及環境的變化,調整你的估值,甚至推翻整個故事。

在我們有限的人生經歷中,看到的就是美股長牛,即便是短期有點兒調整,很快就恢復元氣並且上漲到更高。然而,如果從更長的歷史來觀察美股,事實並非如此。

根據本文第一幅圖表,以名義價格來計算,1929年美股崩盤之後,此後過了1/4個世紀,美股才漲回到當初崩盤的高點。

以經通脹調整後的價格來看,從1969年的股市高位跌下來之後,到1982年年中,在13年的時間裏,美股都在一路下跌,連跌13年,然後又經歷了12年時間,到1994年才漲回到1969年的高位。算下來,同樣是經歷了1/4個世紀。

1982年以來,美國能夠保持近40年的長牛,而且每一次美股暴跌之後,總是會出現暴力的V型反轉。最關鍵的原因,在於美聯儲的印鈔和官方控制通脹的成功。

眾所周知,1982年迄今,每一次美股遭遇暴跌的時候,美聯儲總是會祭出他們的寬鬆貨幣大法,拚命印鈔,使勁兒壓低名義利率和實際利率,阻礙市場正常出清和優勝劣汰,進而托住了美股的價格不讓它下跌。

1987年緊急降息;

2001年持續降息;

2008年降息至0,開啟QE;

2020年降息至0,開啟無限Q;

……

美聯儲印鈔和壓低利率,至少從三個方面阻礙了美股的正常調整:

1)印鈔購買國債,壓低了市場上的無風險收益率,提升了股票相對於國債的吸引力。

2)壓低市場利率,讓市場上的儲蓄者來補貼借債者,美股的上市公司,能夠以更低成本在全球市場融資,本質上變成了放高利貸者。

3)市場上的錢變多了,美股那些上市的大公司,可以利用自身的信用優勢和壟斷地位,從市場攫取更多的利潤。

美股如此,中國的房地產又何嘗不是如此?

2008年和2014年,中國的房地產價格當時略有調整,政府立即祭出印鈔大法,又是降息鼓勵民眾貸款買房,又是急劇擴大信貸規模,如此一來,這些資產能不成為「長牛」的資產麼?

當然,如果印鈔導致市場上出現嚴重的通貨膨脹,政府掩蓋不住,那麼這個回路就會被打斷——1967-1982年正是美國通貨膨脹肆虐的15年,這期間美股都是在一路下跌。

為什麼官方控制下的輕微通脹有利於股市上漲,而嚴重通脹,則會導致股市下跌呢?

因為,嚴重的通貨膨脹會大大抬高市場利率(無風險收益率),這一方面降低了股票資產的相對吸引力,另一方面還會導致很多市場投機者(投資者)更願意通過囤積物資而獲利,這比炒股更賺……

然而,1982年之後,中國和東歐國家先後加入全球貿易體系,因為科技的擴散,全球的生產能力過剩,無論美聯儲再怎麼印鈔,從能源到金屬,從糧食到日常消費品,全部都供應充足、大量且廉價,再加上美國巧妙地修改通脹統計方式,這讓美國官方通脹率數據始終保持在低位。

官方通脹率處於低位,通過囤積物資等待上漲的「賺錢方式」被終結,人們更願意去購買美股這種基本沒有持有成本卻能夠長期上漲的「資產」。

另外,在低通脹時代,因為美元貨幣價值的長期穩定,其帶來的全球化浪潮,給了美國跨國公司全球攫取利潤的能力,現在美國標普500指數所包含的頭部科技公司中,海外盈利通常都佔了其盈利的30%以上,這大大提升了美股的EPS,進而提升了美股的估值。

2020年3月份以來的美股V型反轉並暴漲,幾乎完美地體現了前面提到的所有方面。

什麼時候美股泡沫才會真正破裂?

要麼,是通貨膨脹來襲,市場無風險利率被持續抬高;要麼,是美國的企業部門或者家庭部門的債務太高,償還能力出現危機,而美聯儲停止印鈔救助,讓市場正常調整;還有一種可能,就是以美元為核心的全球信用貨幣體系崩塌,大家再也不相信美元的價值,一切就會Over。

總之,從相當長的一個時期來看,只要真實的通貨膨脹不起來,只要民眾相信官方的通貨膨脹數據,只要政府願意維持債務泡沫,只要央行可以持續印鈔,美股以及中房這樣的資產,價格都可以被近乎無限地推高。

這才是現實!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。