【看中国2021年6月16日讯】从3月开始,美国通胀剧烈上行。

一般来说,通胀上行,市场利率就会上升,美国十年期国债收益率就会上行,但市场真实的走势完全不是那么回事:

近期美国十年期国债收益率概览(网络图片)

由上图可见,随着美国通胀剧烈上冲,美国十年期国债收益率出现了下行的趋势,尤其是5月通胀数据公布之后,美国十年期国债收益率甚至还出现了加速下行,为什么?

一种可能是市场预期未来的通胀会下行,就会引导美国十年期国债收益率下行,美联储也一直持有这种观点,随着基数效应逐渐减退让美国的通胀在下半年有所缓和也是大概率的。但最新的G7公报称,G7国家将致力于2030年前将碳排放减少至2010年的一半,2050年前实现碳中和,这意味着必须压制对原油勘探开采的投资,这就会驱动油价不断上行,而且也只有油价不断上行,新能源技术才能得到快速发展,所以维持高油价已经是实现碳中和的基石!所以,当今油价上涨的趋势已经是最明确的,当油价的涨势不断持续的时候,美国要回到温和通胀(2%以下)的可能性并不大。因此,这很可能不是通胀上行但美国十年期国债收益率却不断下降的主要原因。

造成这种现象的原因就只能是市场中有一部分资金开始进入了避险模式,而美国国债是避险场所,资金持续流入国债市场就打压了美国十年期国债收益率。

这是美国任何一次危机开启之前的标准模式,通胀加速上行,实业资本的投资收益率下降,产业资本就会去避险;投资收益率下降导致上市公司的盈利能力下降,资本市场的资金也逐渐开始进入避险模式(基于还在避险初期,避险效应对资本市场的影响还很小,源于目前美国的“钱”太多了)。当越来越多的资金开启避险模式之后,流行性枯竭的节点就会到来,危机爆发。

未来需要观察三个指标:第一,美国十年期国债收益率再起升势;第二,黄金何时再起升势;第三,大宗商品之王——原油价格何时加速上行。这往往是流动性开始枯竭的指标。

面对政治与经济不确定性,拜登随时准备甩锅,美联储一定会竭尽全力避免美股出现快速下跌,这都是可以预计的。

以前多次说过,目前两大国的财政实际都建立在资产价格泡沫上。

美国财政实际是建立在美股上。美国经济增长的主要驱动力是消费,股市上升就可以推动投资者的权益增长,美国大部分养老金、保险资金也投资在股市中,所以股市对美国消费增长具有牵一发而动全身的作用。一旦股市下跌、尤其是暴跌对美国经济的打击就是摧毁性的,这会导致财政收入剧烈收缩,在今天的高债务率下,当财政收入收缩时美国政府就会陷入绝境。所以,未来很长一段时间里,美联储的主要任务很可能都是竭力避免出现股市的快速下跌。

大国的财政则建立在房地产上,房地产对财政收入的贡献度超过一半,其支撑作用是显然的。

与美股一样,大国的房地产也正在暴露问题。

6月10日,在第十三届陆家嘴论坛上,郭主席表示“那些炒作外汇、黄金及其他商品期货的人很难有机会发家致富,正像押注房价永远不会下跌的人最终会付出沉重代价一样。”

郭主席为什么又把房地产拉出来说事?或许从最近的数据上可以找出蛛丝马迹。

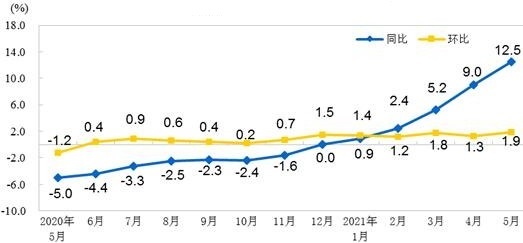

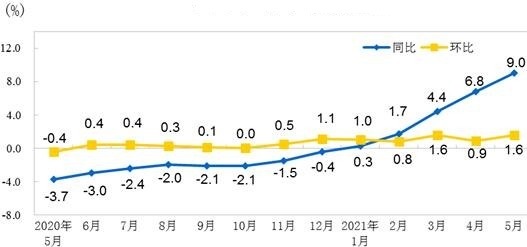

2021年5月大国的PPI同比上涨9%,涨幅为2008年以来最高,而CPI涨1.3%。

近期中国居民消费价格涨跌一览(网络图片)

近期工业生产者原材料购买价格涨跌幅一览(网络图片)

近期工业生产者出厂价格涨跌幅一览(网络图片)

从上述图形中可以明显看到以下特点:

PPI涨速远高于CPI,企业成本在明显上升,但终端消费价格上涨的速度很慢;工业生产者的购进价格涨幅远高于出厂价格涨幅,说明工业企业的利润在受到挤压,资产负债表在受到破坏。

上述现象用最直观的术语来表述就是,大宗原材料价格快速上涨,而终端价格无法上涨,价格传导机制已经失灵,根源当然在于内需比较疲弱。

从其他相关数据上,也可以佐证消费市场的疲弱。

疫情爆发之后,大国经济一边是火焰,一边是海水。

大国经济有三驾马车,出口、投资和消费,目前,进出口火热,是火焰。

去年中期之后,进出口开始高增长。根据海关数据,2021年1-5月的进出口总额为14.76万亿,而2019年同期的总额为12.1万亿,两年增长了21.98%,年均增长10.99%,在瘟疫全球大流行的背景下这是非常出色的成绩单。这与疫情爆发之后大国经济优先复苏有关。

去年中期之后的投资数据也算中规中矩。

这就让居民收入平稳增长。根据统计局网站公布的数据,2021年一季度,居民人均可支配收入9730元,比上年同期增长13.7%;比2019年一季度增长14.6%,两年平均增长7.0%,这种增长基本属于正常水平。

既然居民收入正常增长,内需市场就应该正常增长,可实际数字却让人跌碎了眼镜。

2019年、2020年的CPI分别为2.9%、2.5%,两年相加就是5.4%,可以大致当成是过去两年的物价涨幅。根据统计局的数据,2019年1-4月份,社会消费品零售总额128376亿元,2021年1-4月份的社会消费品零售总额138373亿元,两年增长了7.79%,扣除两年的通胀之后真实的增长率就是7.79%-5.4%=2.39%,年均增长率就是约1.2%。这个增速是十分有限的。

再从另一个角度来看消费增长情形。根据财政部数据,2019年1-4月的国内消费税是6256亿元,2021年1-4月的国内消费税是6214亿元,两年的增长率为-0.67%,如果计算通胀,两年的增长率就是-6.07%,年均大约是-3.035%,这说明国内消费税在萎缩,居民消费的增长也就可想而知。过去半年很多人说,虽然经济数据很好但自己却更加钱紧,在这里可以看到这种说法的来源。

内需是海水。

出口是火焰,投资正常,居民收入增长正常,为何内需却成了海水?

这些年的储蓄率一直在下滑,所以不能将锅扣在储蓄上。根源应该在两个方面:第一是贫富差距拉大;第二是房地产,而且后者应该是最主要的原因。当房地产持续高速发展之后债务就会快速膨胀,还本付息的压力就会加速吞噬居民的收入,当吞噬的速度足够快的时候,就会挤压消费,最终让内需市场成了海水。

目前是大宗商品价格上涨周期,当债务挤压了居民的消费之后,企业就会受到成本上涨和销售萎靡的双重阻击,最终企业就会破产,企业债市场就会暴露危机。

未来企业所面临的局势会更加严峻。

过去一年左右,欧洲、美洲和亚洲多数国家的疫情不断蔓延,很多国家的经济处于封闭或半封闭的状态,推动大国出口的高增长,这支撑了居民收入增长,也有利于国内的消费。但这种出口的高增长显然是无法持续的,一旦欧洲、美洲和亚洲多数国家的疫情得到初步控制之后就会重新开放经济(目前正体现出这种迹象,只有南美的疫情还在加速蔓延),大国出口高增长的态势就会结束,就会开始打压就业和居民收入增速。当居民收入增速下滑之后,国内消费市场就会面临更大的冲击,企业所处的经营环境会进一步恶化。

表面看起来是房地产在吞噬居民收入,实际是房地产在吞噬工业企业。

如果今天放任房地产吞噬工业企业,失业就会快速上升,企业债务集中违约和失业增长就会给社会带来沉重的压力;同时,企业加速破产后就会收缩供给端,最终就会建立起将涨价因素向下游传导的能力,推动通胀和利率加速上升,与失业上升一起,最终还是会冲击房地产。这就让企业和房地产都得不到保证,这肯定是糟糕的结果。

我相信这肯定不是管理层乐见的结果,或许,这就是郭主席那番讲话的深刻含义。虽然房地产对财政起到的是支柱作用,但现在也必须直面房地产带来的问题。但无论如何,当管理层对房地产动手时(新增房贷连续两个月环比下行表明,说明管理层已经动手了),必然会对资本市场带来很大的冲击。

由上述可见,两大国资本市场目前的内在节奏是一致的:美股在暴露问题,大国的楼市也已经是必须要面对的问题。

上次两大国的资本市场出现趋势一致的情形时尚在2008年,当时的跌势引发了次贷危机,最终以美联储的三轮QE和大国的四万亿作为应对,这应该是以协商为基础的各取所得。现在显然不再具备那时的政治环境与财经条件,这次会闹出什么幺蛾子?会不会以双方擦出火花作为结局?

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。