【看中国2021年3月12日讯】央行的数据是,2月份,中国社会融资规模增量17100亿元,预估为9100亿元;新增人民币贷款13600亿元,预估为9500亿元。

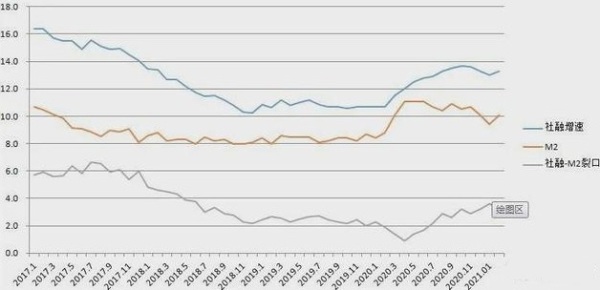

金融数据大超预期带动社会融资增速掉头向上,2月,社会融资同比增速13.3%,较上月增加0.3%,社融增速重新掉头向上。2月,中国M2增速10.1%,预期9.4%,较上月增加0.7%。

金融数据大超预期带动2月份社会融资增速掉头向上(作者博客)

1 信贷滞后

从央行公开市场操作来看,年后央行在公开市场连续进行净资金回笼,货币政策偏紧,2月社会融资数据远超预期,有些出乎意料。

这或源于2020年11月,因信用债市场动荡,央行明显放松了货币政策,对比十年国债收益率来看,去年12月收益率开始下行,收益率最低的阶段出现在2021年1月下旬。市场利率传导至实体信贷需要时间,导致2月社融增长滞后于十年国债收益率下行。

这似乎也与上证指数在2月份由3465涨至3731相印证,毕竟,贷出去这么多钱,总会有一些流入股市。

2 流动性收紧的信号

一月末,央行货币政策委员会委员马俊提醒:“有些领域的泡沫已经显现”。他认为,中国杠杆率上升的非常快,有些领域泡沫显现,这要求货币政策调整。这似乎已经暗示了后期的流动性走向。

2021年新年假期结束之后,央行在公开市场连续进行净资金回笼,流动性开始收紧,十年国债收益率开始上行。3月2日,中国银保监会主席郭树清表示:“今年整个市场利率在回升,估计我们贷款的利率也会有所回升”。再次确认了市场利率走向。

2月中下旬,中国股市开始连续下挫,开始进入挤泡沫阶段。这似乎也在确认,自1月末开始收紧的市场利率,开始向实体信贷传递。

流动性,确实在收紧。

3 流动性约束一览

1)政府工作报告定调, 2021年中国GDP增长6%以上,物价增长3%左右。两者相加9%,往届政府工作报告提出,M2、社融增速要与名义GDP相匹配,那么社融和M2增速应在9%左右,目前社融13.3%,约超标一半。社融有很大的压缩空间。

2)息差约束。中美息差需要维持相对稳定才能待在舒适区,美债收益率长期上行趋势或影响中债跟随。3月10日数据,美国CPI同比上涨1.7%,数据公布后,十年期美债收益率上涨,1.9万亿的刺激计划也将给美债收益率上行提供助力。

3)中国工业生产者出厂价格指数(PPI)同比增长1.7%,较上月加快1.4%;购进价格指数增长更快,同比增长2.4%,各种原材料涨价迅猛,铜涨4成,纸涨5成,锌涨5成,塑料涨35%,IC涨100%。流动性泛滥将助长这一趋势。

4)2020年的宏观杠杆率从2019年末的246.5%攀升至270.1%,金融风险积累。马俊1月提醒股房风险,郭树清多次提醒:“房市已经是中国最大的灰犀牛“,”房地产金融化泡沫化倾向较强”。

无论从政府工作报告来看,还是从内(物价)外(息差)约束来看,流动性显然都没有浪起来的余地了。

新的投资逻辑,仍然得架构在流动性收紧之上。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。