【看中国2021年10月15日讯】宽货币指央行通过放松货币政策,来增加市场的货币供应量。

宽信用是通过放松(比如定向信贷支持小微)标准、为小微企业减税、基建带动等措施,增加信贷与投资,驱使信用扩张。

两者的目的都是增加货币供应,但宽货币是针对央行等金融机构的来说的,而宽信用则是针对市场来说的。

1 诡异的剪刀差

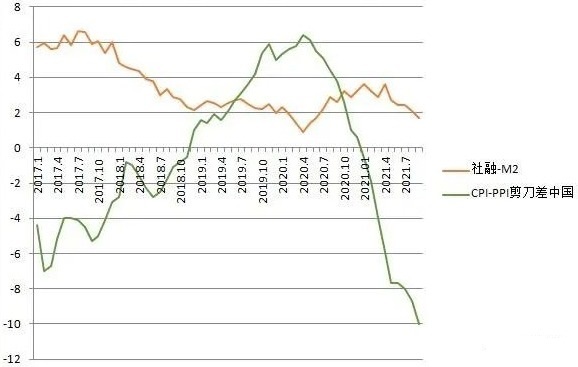

从历史数据来看,(社融-M2的)剪刀差与(CPI-PPI)剪刀差有很强的负相关性。

中国(社融-M2的)剪刀差与(CPI-PPI)剪刀差之间的负相关性(作者博客)

逻辑上很好理解,社融与M2裂口会潜藏旁氏融资。而CPI与PPI裂口则代表着中下游所承担的亏损。庞氏融资越多——中下游产能过剩供给充足——中下游越难提价——中下游承担亏损越多——越得靠庞氏融资支撑。这显然会造成两个裂口的负相关,这一逻辑关系从历史数据也得到了验证。

但自2021年4月份开始,两个裂口却开始同向波动。一边是实体庞氏融资相对减少,一边是下游时期承担亏损却在相对增多。这种情况显然是无法长期持续的,时间稍微拉长,问题就会浮出水面。

9月数据,社融融资同比增加10%,M2同比增加8.3%,裂口1.7%,如果扣除了疫情之初的3个月,裂口数据已经创出自2017年社融口径更改以来的新低。但9月PPI同比达到10.7%,而CPI才0.7%,两者剪刀差已经达到10%,创出2017年以来的新高。

数据的背后是众多的中下游企业在死扛亏损,已经到了不堪承受的地步。这或需要某一契机来驱使PPI加速向CPI的传导,从而修复两个剪刀差的逻辑关系。

2 能源危机

能源危机是那个契机吗?

上游煤炭涨价,供电价格不涨。短期电厂可以承担代价,但长期必然难以持续。拉闸限电是解决煤电倒挂问题的手段之一,背后是中国的能源供应出现短缺。

海外的能源问题同样水深火热,印度煤炭同样不够用,美国天然气不够用,英国油不够用,欧盟、巴西电力不够用。全球能源危机显然加剧了生产困难,生活刚需品正迎来全球性涨价潮(这或加速PPI向CPI的传导)。

海信、创维、美的等多家知名家电企业9月纷纷发出涨价通知,涉及冰箱、洗衣机、空调等大家电全品类,上涨幅度为5%-15%。金龙鱼、海天、雀巢、联合利华、宝洁、可口可乐等都公布了涨价计划。

消费低迷,消费品却还在逆势涨价。归根结底就是,能源危机倒逼之下,企业成本真的扛不住了。

信用的基础是实体经济,当信用这一基础脱离实体经济这一层面时,信用对经济的影响就可能走向反面,最终影响宏观经济的稳定出现问题。

全球远超GDP增速的放水,最终总是会着落在炒作生产原料上。

放水,总是会通过刺激炒作来制造短缺。通过炒作生产原料,刺激囤货需求,进而加剧短缺,加速原料价格的上涨,最终严重挤压中下游实体,导致宏观经济失去稳定性。

1970年代的能源危机,背景色是美元脱锚黄金大放水。而现在,新一轮能源危机来袭!背景色仍然是大放水!

3 宽货币的约束

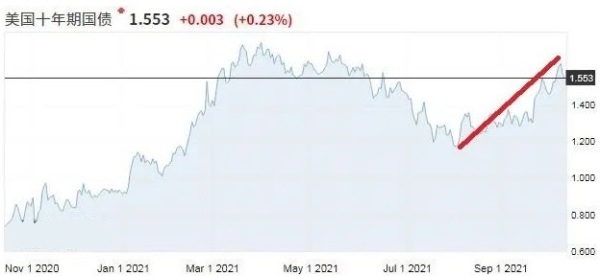

中国作为世界工厂,能源短缺将会加速对外输出通胀,美国9月CPI再超预期,达到5.4%。美国的通胀问题越发严重,这又施压美联储加速缩减购债。

央行易行长在《金融研究》2021年第9期刊发文章《中国的利率体系与利率市场化改革》,其中指出:“近年来中美两国国债收益率的相关性有所上升。以10年期国债收益率为例,2010年-2015年两者相关系数为0.3,2016年以来相关系数为0.67。中美国债收益率利差是各种因素的综合反映。”

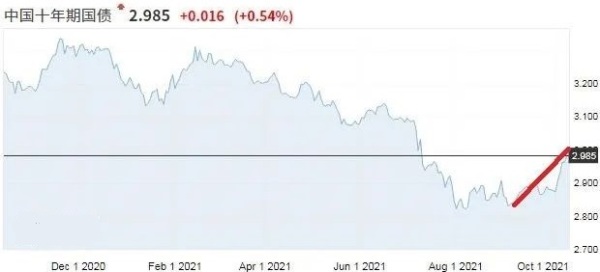

中美十年国债收益率相关性明显增强,美联储货币政策的转变或会对中国货币政策造成一定压力。

美国十年期国债收益率概览(作者博客)

在预期外压增强背景下,央行货币政策或会选择内外兼顾,稳中偏宽,以稳为主。

中国十年期国债收益率概览(作者博客)

4 宽信用渐行渐远

偏稳的货币政策下,9月社会融资同比增速降至10%,延续了此前的趋势性下滑!

对于宽信用来说,是逃不过市场主体的信贷需求的。

1)地方政府隐性债务有监管限制。

2)房地产调控虽有边际放松的迹象,但并没有出现政策彻底掉头的信号。9.29日,央行银保监会联合召开房地产金融工作座谈会,继续强调房子是用来住的,不是用来炒的。地产企业融资渠道仍然受限,反而是房价边际掉头趋势开始施压成交,“十一”百强房企成交量大幅下挫36.2%,这会压制信用创造。

3)教培等行业遭受暴锤,多有破产,精锐教育濒临倒闭。

4)减碳、限电、能耗双控等政策对实体投资造成冲击,9月企业中长期贷款占比下滑。

5)PPI与CPI的剪刀差达到10%,中下游企业利润受到严重挤压。利润才是王道,如果利润缺失,信贷需求也将消失。

既缺乏宽货币的支撑,又缺乏市场主体的信贷需求。

宽信用正在渐行渐远。

小结:

利润才是王道。当信用这一基础脱离实体经济(GDP增速)这一层面时,信用创造最终会(譬如通过制造短缺炒作原料来)消灭利润。利润消失反过来会消灭信用。

PPI与CPI剪刀差已经达到10%,代表中下游企业利润受到严重挤压,单此一点就足以决定宽信用将渐行渐远。

宽信用渐行渐远将彻底改变投资逻辑!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。