一季度经济数据中存在数据背离现象,经济增长率或有失真(图片来源:Adobe stock/peshkov)

【看中国2019年4月27日讯】4月17日上午,中国国家统计局发布了2019年一季度主要宏观经济数据。一季度GDP同比增长6.4%,与去年四季度持平。

2018年一季度国民生产总值绝对值198783亿,2019年一季度为213433亿,计算得出,一季度GDP同比名义增长7.37%。

01 实际经济增长率或有高估

一季度GDP名义增长7.37%,而实际增长6.4%,得出价格平减为0.97%。

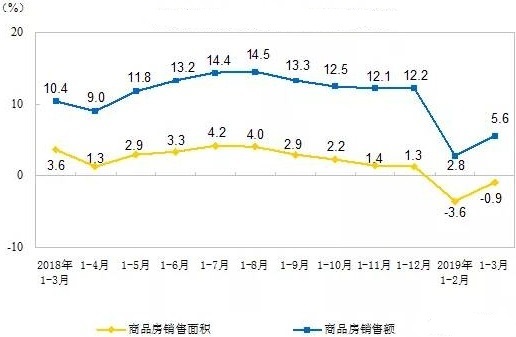

价格平减是一种涵盖当期所有产出的通胀,而CPI则仅仅是居民消费品通胀。一季度CPI平均增长1.8%,三月份更是攀升至2.3%。当期产出中未被CPI统计包含的那部分,主要为新增房产。新增房产价格增长理应会大幅度低于0.97%。但统计数据中显示,商品房销售面积下滑0.9%,但销售总额上升5.6%,计算出单价上涨6.6%。极大幅度高于价格平减0.97%。

中国近期商品房销售面积及销售增速(网络图片)

参考一季度M2及股市表现,M2大增8.6%,A股指数增长三成,显然也支持房价会有所回暖,即支持房价增长6.6%这个数据。CPI统计中包含了进口终端产品,但由于汇率持续稳定,影响应该不大。

那么,诡异的事情发生了:CPI平均增长1.8%,三月新房单价增长6.6%,包含两者在内的价格平减却仅为0.97%,产生背离。显示价格平减或有低估。

实际GDP增长=名义GDP增长-价格平减;实际经济增长率或存在高估的可能性。

02 工业生产超预期与工业用电量背离

一季度规模以上工业增加值同比增长6.5%,其中3月同比增长8.5%,比1-2月份加快3.2个百分点,反弹幅度大于市场预期。而根据中国国家能源局发布数据,1-2月,第二产业用电量同比增长1.2%,与工业增长数据背离程度较大。

考虑4月1日开始,中国增值税降税调整落地,出口退税率会同步下滑,将会压减出口企业利润率。或有工业企业抢开发票,抢出口等因素存在,或是数据背离的一个原因。而抢出口因素也会很好的解释,为何3月出口异常高增,进口则相当疲软。

海关总署数据显示,今年3月份,中国外贸进出口2.46万亿元,增长9.6%,有力拉动一季度外贸整体增速的回升。其中出口1.34万亿元,大幅增长21.3%,进口1.12万亿元,下降1.8%。按美元计价,3月份,中国外贸进出口总值为3647亿美元,增长3.1%。其中出口1986.7亿美元,增长14.2%;进口1660.3亿美元,下降7.6%。

03 固定资产投资同比增速有所反弹主要由政府加杠杆、国企拉动。

分产业来看,第二产业投资增速降至4.2%,较去年大幅下降,第二产业投资力度下降。国有控股投资增速6.7%,高于整体增速,作为主力拉动了投资增长,3月份民间投资增速下滑1.1%,与民企债券违约频发互相印证。

据统计,2019年一季度,中国债券市场累计有18家企业的39只债券出现违约,其中17家是民企;新增违约企业10家,违约规模157亿元,全部为民营企业。

地方政府专项债券余额为7.81万亿元,同比增长40.4%。可以体现政府基建投资力度的铁路、道路运输业投资增速,超过全国固定资产投资增速近一倍。

这从央行资产负债表也得到了印证,三月份,政府存款项目单月净减少7109.49亿,积极财政动作明显。

04 城镇居民收入与消费双双低于实际GDP增速

以社会消费品零售总额来看,消费数据有所改善。2019年一季度,社会消费品零售总额97790亿元,同比名义增长8.3%(扣除价格因素实际增长6.9%,以下除特殊说明外均为名义增长)。其中,3月份社会消费品零售总额31726亿元,同比增长8.7%。但以一季度全国居民收支主要数据表来看,消费改善似乎又没有那么乐观。

2019年一季度,全国居民人均消费支出5538元,比上年同期名义增长7.3%,扣除价格因素,实际增长5.4%。其中,城镇居民人均消费支出7160元,增长6.1%,扣除价格因素,实际增长4.1%;农村居民人均消费支出3525元,增长8.7%,扣除价格因素,实际增长6.8%。

全国居民人均消费支出实际增长5.4%,没有追上GDP增速。城镇居民实际消费增长更是仅增长4.1%。一季度,城镇居民收入实际增长5.9%。

城镇居民收入与消费双双不及实际GDP增速6.4%,房产投资(买房为投资)因素或已对城镇居民消费造成拖累。按支出增速来看,住、教、医这几座大山消费增速最快,大幅超出收入增速。

而按照收入来源来看;经营性收入增长最低,8.3%,老板们比较不如意。工资性收入增长尚可,8.7%,打工人员还好。财产性收入增长最好,12.2%,有产阶层收入增长最快。

一季度,央行放水力度极大加强,从结果来看;财产性(金融)收益增长最好,实体经营收益增长最差。印证了笔者之前的观点:实体只会越救越差。仅有实体才可以创造财富,无论财产性收益来自于何方,最终必然要加诸于实体背负。

偿债规模来自于(货币+信用)*利率;在利率受制于资本外流,难以大幅度走低情况之下,任何放水动作都会加剧实体承压。

05 三月末资金面异常宽松来源最终确认

3月26日开始,国内资金面异常宽松,SHIBOR隔夜一路下滑,笔者在文章《未放水未降准:A股驱动力来自何方?》中猜测应是政府积极财政对市场投放了资金。

三月央行数据出炉后,证实确为积极财政因素导致市场流动性大增。

总负债——政府存款项目,单月下降7109.49亿,理论上单此一项就可对市场投放4.27万亿资金。但事实上三月M2单月只增长了2.2万亿。原因是央行通过暂停公开市场投放回收了部分流动性。

06 央行转鹰

回收流动性源于港元汇率压力开始凸显,中港资金的连通性已对央行宽松造成制约。

在4月11日的文章《内地流动性与港元保卫战之悖》里,笔者认为港元缓冲消失后,央行货币政策腾挪空间消失。4月12日,笔者发文一日之后,央行货币政策委员会第一季度例会召开。重新提出要“把好货币供给总闸门”。

此前在2018年三季度例会时,曾提出要“管好货币供给总闸门”,但2018年四季度例会时则删除了相关表述。

2018年四季度例会定调之后,2019一季度流动性异常宽松,一月初开始,中美一年期国债收益率开始倒挂,并持续维持至四月初,整个一季度都在倒挂。此次一季度例会重新提出要“管好货币供给总闸门”,定调之后,央行货币政策骤然转鹰,市场预期中的全面降准落空。

4月17日,有3665亿元1年期中期借贷便利(MLF)到期,当日,央行开展1600亿元7天期逆回购和2000亿元1年期MLF操作,实现流动性净回笼65亿元,缩量续作。与此同时,SHIBOR(1M)利率自4月以来持续走高。

持续了整个一季度的中美一年期国债收益率倒挂现象在4月中旬得到修复。

与此同时,中美十年期国债收益率也修复至2018年初央行易行长认为的比较舒适的空间,利差60-80基点。利差修复使得央行汇率压力有所减轻。

4月17日,伴随中国国债收益率大幅跳涨,离岸美元人民币汇率自开盘6.7131骤然跳升至6.6715。但资本跨境流动动力来源于汇率收益、利差收益和资本收益三重影响。利率走高会打压股市资本收益。

自中港股市互通来看;4月10日数据近一月资金自内地流入香港总额为251.63亿人民币,4月18日已攀升至389.67亿。4月18日,离岸美元人民币汇率开盘6.6773,收于6.7073。而4月26日,离岸美元人民币汇率收于6.7369。

央行货币政策已经由全面宽松,调向进入紧中求稳阶段。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。