【看中国2022年12月16日讯】最近一段时间,国内各省市对疫情的封控,逐渐放开。

据说,根据各地感染的奥密克戎的毒株不同,感染新冠之后的难受程度也有所不同。其中,北京的感染者基本都是BF.7,其症状也比较严重,难受程度和短期内的后遗症也比较大,而广州的感染者基本都是BA.5.2,其症状相对较轻,难受程度相对较低。

现在的问题是,如果接下来中国大规模感染到来,中国的通货膨胀,很有可能会驶入快车道。

理由有三。

第一,中国过去三年的疫情防控,压抑许多潜在的消费需求,现在这个管控放开,很有可能会带来某些消费项目的“报复性”反弹,特别是在第一波大规模感染过后,当所有人都觉得“不过如此”的时候,可能就是物价开始上涨之时。

在长达三年的疫情防控中,海外的能源、资源等原材料价格都疯狂上涨,中国的PPI数据也随之飙升,因为受到封控的影响,中国的众多消费,特别是服务业消费萎缩,在这种情况下,依赖于强大的工业生产能力,国内一直将CPI增长压制在低位(猪肉的“功劳”就不说了)。

疫情一旦放开,原来2年多受到封控压制的服务业消费提升,大概率将带来一些商品和服务的价格上涨。

第二,则是海外的疫情管控放开后的经验显示,无论美国、欧元区还是英国、韩国,在疫情放开之后,都面临了严峻的通胀形势,通货膨胀率都表现出上涨——实际上,当今G20成员国之中,只有中国目前的CPI同比增长只有1.6%,其余的大中型经济体基本都超过5%。

更重要的是,海外在疫情放开后所导致的通胀加速还一直持续迄今,连通缩几十年的日本,最近的通胀率也罕见的上升到了3.7%,基本上是过去30多年来的最高值。参考这些经济体的经验,不能一厢情愿的认为,中国在疫情放开之后,通货膨胀会有例外。

第三,就是新冠疫情大规模蔓延所带来的劳动力短缺。

根据不少“阳性”朋友分享的感受,咳嗽、鼻塞、吃饭没胃口,最重要的是全身疼痛,根本不可能正常工作,后来即便是疼痛症状基本消失了,也还有好几天恢复期,人处于一种非常虚弱的状态,无法正常恢复工作。

放开疫情封控,大规模的感染,必将使得各行各业出现劳动力短缺的现象,这也不可避免的将推高日常生活中绝大多数商品和服务的价格。

其实,关于未来中国通胀可能会加速这个问题,你不知道的是:市场上的“钱”其实早就感受到了……

11月底的“小债灾”,表现形式是短期债券利率陡然上升,这本身就是市场对未来经济乐观的一种表现。在经历了长期的坏消息之后,对经济的乐观,就意味着市场对中短期内的通胀上升持正面看法。

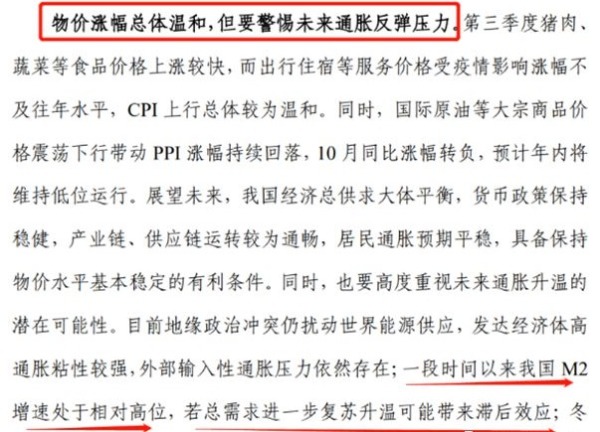

中国央行,作为人民币的管理部门,其实比市场更早的意识到这个问题。11月16日央行发布的《2022年前三季度货币政策报告》中,对于通胀问题的说法如下:

11月16日中国央行发布的《2022年前三季度货币政策报告》中对于通胀问题的描述(来源:中国央行)

注意上面这段话里的措辞——“一段时间以来,我国的M2增速处于相对高位……”

是的,自2022年3月份以来,中国的M2同比增速再次攀升到10%以上的相对高位,与此同时,中国的名义经济增速却一直不怎么样,这么多钱印了出来,经济的增速却没有跟上,那可以想象,将来必然会转化为通胀。

很多人可能知道费雪方程式:MV=PT。其中的M可以视为广义货币M2,V则是货币在经济中的流通速度,P就是社会经济整体的价格,而T则是一个社会全部的商品和服务总量。

为了在现实中应用这个公式,CPI和PPI被视作总的价格P,而GDP则是一年内所有在社会上流通的商品+服务的交易总量,就相当于P和T的总乘积,这样一来:货币流通速度V=GDP/M2;

一个社会商品和服务的总量T=GDP/CPI。

疫情封控的放开,一方面相当于加大了商品和贸易的范围和内容,如果短时间内生产不出来这些商品和服务,甚至因为新冠疫情蔓延,劳动力无法满员满额工作,导致商品和服务进一步减少,推升通胀这事儿,简直是妥妥地100%。

然后,进一步推导,一个社会的CPI通胀水平,理应与广义货币、GDP的名义增长率存在着如下的关系——

真实通胀率=M2增速-GDP增速。

因为官方公布的GDP数据是属于对真实经济进行统计之后而出来的,而且一个季度才公布一个数据,而M2和CPI则是属于每月都公布的数据。另外,从M2到通胀的转化,理论上说还需要时间,所以两者的步伐通常并不一致。

但,从理论上来说,只要观察前一阶段的(M2增速-名义GDP增速),大致就可以判断接下来一段时间内的CPI状况——但是,你懂的,各国统计部门,都在系统性的操纵CPI数据,再加上经济增长和经济统计,经常会遭受说不明白因素的影响,所以导致这两个数据实际上出现不一致的现象,甚至出现GDP跟着CPI跑的现象。

但不管怎样,央行自己很清楚,在过去3个季度,GDP增速大幅度放缓、而广义货币供应量则维持高速增长的情况下,接下来一段时间,CPI通胀率出现抬升几乎是必然的结果,所以才在《2022年前三季度货币政策报告》的文件里,预判了通胀有可能会上升……