【看中国2023年7月26日讯】中国的房地产市场,迎来了历史性时刻?

日前召开的中央政治局会议上,再次定调房地产:“要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。”

与此前相比,这次会议并未提及“房住不炒”,而且明确“适时调整优化房地产政策”,给市场带来了相对强劲的宽松预期。

同时,新一轮城中村改造即将启动,但与七八年前的棚改完全不同,这一次不仅局限于超大特大城市,而且失去了大拆大建的可能性,影响难以同日而语。不过,这段定调最引人注目的并非政策如何松绑,而是提出“房地产市场供求关系发生重大变化”的重要判断,这在历来重要会议中首次出现。

一个“重大变化”,一个“新形势”,足以说明房地产再也回不去了。

供求关系,是房地产市场的核心。如果说过去20多年,房地产整体都是“供不应求”,无论政策如何加码,市场都是岿然不动,全国房价仍旧一路上行。然而,最近几年来,在种种因素影响之下,市场陡然逆转,不仅“万人抢房”的盛景不再,就连被许多炒房者奉为圭臬的“北上深、永远涨”似乎也开始瓦解了。

显然,房地产正在从“供不应求”转向“供过于求”,而市场也在从“卖方市场”转向“买方市场”。用房企的话来说,房地产正在从“黄金时代”到“白银时代”,走向“黑铁时代”。

这几年,全球大环境以及超预期因素的冲击,无疑对市场转向带来了推波助澜的效应。但究其根本,房地产市场本身也出现了重大变化。

目前,一个普遍的共识是:全国住房整体平衡,只有部分超大特大城市还存在局部结构性短缺现象。

根据国内某财经分析团队统计,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12。不难看出,只有人口持续涌入的一线城市,还存在较小的短缺现象,而在大量三、四线城市,住房过剩或已是常态。

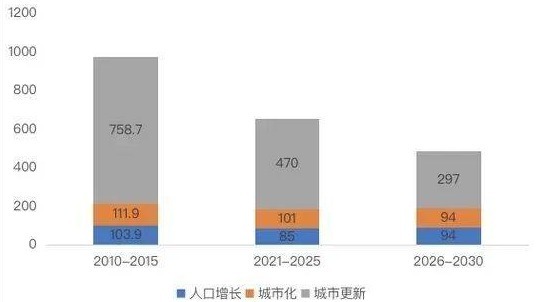

这在前几年的政策逻辑上也有体现——“重点解决好青年人、新市民的住房困难问题”,这些人口主要集中在超大特大城市。来自学界的研究也验证了这一判断,根据清华大学吴璟、徐曼迪等人的分析,考虑到人口增长、城市化和城市更新等因素,全国住房需求也在不断萎缩。论文显示,2001-2010年,中国年均住房需求量约为812万套,2011-2015年约为974万套;而在2021-2025年,则会降为656万套;2026-2030年,会进一步降低到485万套。

2021-2030年中国国内新增住房需求预测(网络投票)

与之对比,高峰时期,中国每年商品房销售面积高达18亿平方米,约合1400-1500万套住房,明显超出了市场的真实需求。

如此巨大的体量,撑起了世界第一大房地产市场,也培育出近10万家房地产企业的超级市场,带动数百万乃至上千万人的就业需求。然而,市场需求在减少,住房供应不可能长期维持在高位,新形势的到来就是必然事件。

随着中国经济、人口、城镇化等基本面正在不断弱化,超预期事件的层出不穷,更是加剧了房地产市场上的种种不确定性。与此同时,居民杠杆率仍在高位,且不论是否透支了未来空间,债务与收入此长彼消的张力,自然会约束正常消费。

面对这一局面,有识之士最担心的不是通货膨胀,而是通货紧缩,而通缩远比通胀更可怕,“资产负债表衰退”的担忧并非空穴来风。

所以,当务之急,仍旧是提振民众的信心,重塑预期,让整个社会回到拼经济的基本面上来,如此才是真正的房地产救市之道。