【看中国2021年12月17日讯】个人认为,作为美国总统,川普(特朗普)的很多处事方式引发了不少争议,但川普在商业上的洞察力却是鲜有人可以企及,担任总统期间的外交和经济战略十分清晰,未来很多年美国社会都会因他在任时期所颁布的产业政策而受益。

每个人都是“正、反”集合体,川普也不例外。

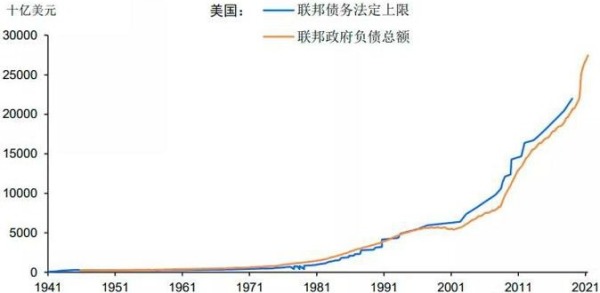

前面也已经说过,贸易全球化是资本主导霸权国家(西班牙、英国、美国)政策的过程,是资本的盛宴,对于本次全球化来说,又是美国资本、产业、技术持续向外输出的过程,其结果就是今天美国铁锈带的范围持续扩大、政府债务率不断飙升(下图,美国政府的债务率已经接近失控的态势),2020年美国大选中的混乱说明美国的立国精神(基督教精神)已经基本丧失殆尽,这标志着一代帝国开始从顶峰滑落。

美国政府的债务率近年来接近失控(来源:东吴证券)

造成产业外迁的核心根源是什么?核心是资本以损害国家安全为代价来追逐高额利润。当一个国家建立了全球霸权地位之后外部威胁下降,就给本国资本开辟了新的、更开阔的商业环境,也就给资本追逐高额利润提供了条件。具体到上世纪六七十年代的美国来说,生产要素价格高(这会压制资本的利润)肯定是主要原因之一,但能源供给不足肯定也是核心原因。在上世纪七十年代中期美国大陆的原油产量不断下降的过程中,中东、俄罗斯(苏联)的石油生产却在加速发展,也在助推着美国的产业不断外迁,在这个过程中让欧亚大陆建成了全球的制造业基地。

在美国本土的石油产量开始下降之后,为了稳定本土的能源供给,美军已经在中东征战了很多年,这是造成美国债务率飙升的主要原因之一。以这种方式获得石油的综合成本(即包含了美国为了稳固自己的原油进口而支付的国家财政成本而形成的原油综合价格)过高,当然不足以支撑制造业的发展。同时,美军在中东地区持续的军事行动也让美国与穆斯林国家之间的敌对情绪不断恶化,“9.11”就是后果之一,这都严重损害了美国。

因此,能源供给是制约美国经济的主要瓶颈(至少是主要瓶颈之一)。

从2010年开始美国的页岩油、页岩气开采开始已经获得了长足的发展,但增长的速度并不快。川普上任的第一天,签署的第一份总统令就是加快美国油气发展与管道铺设的命令,他抓住的就是“牛鼻子”!

这道总统令的效果立竿见影。

从2017年开始美国石油和天然气产量加速增长,到2019年,67年来美国首次实现能源净出口,这是了不起的成就。与2016年相比,2019年美国原油产量增长了惊人的38%,天然气产量增长了25.5%。据知名统计数据库Statista所发布数据,到2019年美国已经是全球最大的石油和天然气生产国,石油日产量高达1226万桶,天然气产量为9209亿立方米,而位居第二的俄罗斯天然气产量是6790亿立方米,不足美国的四分之三。2020年,美国、中东、 俄罗斯三地的天然气产量分别占全球产量的23.7%、17.8%、 16.6%,出口量分别占全球出口总量的11.1%、13.6%、19.1%。2017年美国就已经成为天然气的净出口国,到2020年已经是全球天然气最重要的出口国之一。

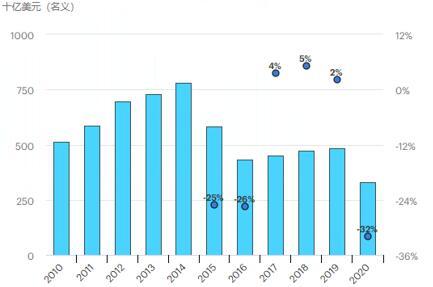

有朋友会认为,川普这些做法是基于要拉选票的需要,终归在多数的页岩油、页岩气产区共和党占据优势,这种说法自然有道理,只要实行选举政治,这些做法就难以避免。但参考2010-2020年全球油气勘探投资的变化图(下图)就知道,这更是一种经济战略:

2010-2020年全球油气勘探投资变化图(作者博客)

2017年初川普上任时,全球油气勘探投资已经连续两年出现大幅衰退,投资额已经腰斩,这就决定在未来一定会遇到能源供给问题(即能源危机)。此时美国通过资本和技术优势推动油气产量增长必然让低油价、低气价维持更长的时间,让世界其它地区的油气勘探投资维持在低水平上。一旦未来能源危机爆发时,美国的油气产量已经达到了高位(2019年已经是世界第一),这就会让美国经济占据了战略上的优势地位。

当代经济的制高点体现在两个方面,第一是技术,第二是能源,这是各主要经济体持续争夺的制高点!过去是如此,未来依旧如此。

川普时期打下的经济基础已经让美国和拜登政府享受到了“川普红利”:

第一,今年以来天然气危机爆发,价格暴涨。

截至2021年11月25日,美国亨利港天然气现货价格为4.90美元/百万英热,较年初增长105.6%;欧洲最主要的天然气价格——荷兰交易所TTF 价格为30.46美元/百万英热,较年初增长345.6%;日本LNG到岸价为35.31美元/百万英热,较年初增长160.7%。从上述绝对值可以看到,美国的价格仅仅是欧洲价格的16%,是日本价格的14%。

今天的美国正在受到高通胀的困扰,导致拜登政府的支持率跳崖,但如果今天的美国依旧是天然气的净进口国(或供需紧平衡),天然气价格必然比现在要高的多(即很可能接近欧亚地区的价格),甚至会出现一升天然气难求的现象。在美国,天然气的主要用途是家庭取暖、发电、化肥制造、装备制造等等,当美国的天然气价格上涨至贴近欧亚地区的价格时会导致美国家庭生活成本暴涨,电价上涨会推动所有商品与服务的价格,通胀会比现在高得多,甚至会导致社会动荡。所以,今天的美国和拜登政府都在受惠于川普时期的产业政策。

第二,能源危机与新冠病毒大流行所带来的产业链断裂危机,正在快速地推动产业转移。

美国一系列的贸易全球化政策本质上是由资本推动的,这是苏联解体、美国确立了全球霸权之后的一种必然,导致的直接结果就是制造业不断外迁。但新冠病毒大流行之后,各国之间的纷争和国际产业链断裂立即将美国置于十分被动的境地,要推动经济复苏,就必须稳定供给,但在国际产业链断裂的打击之下供给又无法保证,这是今年美国的通胀率明显比欧亚地区更高的根源。美国终于品尝到了生产基地外置(到欧亚地区)所带来的苦果。

此时,企业就会产生一个自然而然的做法,将生产基地回迁美国,贴近全球经济的需求终端保证自己的正常经营,减轻全球产业链断裂对企业带来的冲击。

有媒体报道了下述现象:当强生公司不再进他的货时,怀纳(James Wyner)深受打击,他的企业——织物层压公司曾长期从这个消费品巨头的订单中赚大钱。但到了1990年代中期,强生集团决定将其医疗防护设备的生产迁至亚洲。怀纳被迫裁员250人,设址马萨诸塞州的工厂顿时空空荡荡。他告诉商业杂志《财富》:“一夜间,生意烟消云散……”

在过去数十年里,美国企业不断将生产线迁至海外,强生绝非孤例。

具有讽刺意味的是,新冠疫情之后美国经济的快速复苏却让很多美国企业陷入了困境,源于原材料缺乏、能源(电力)等初级产品缺乏、芯片匮乏都严重拖累了生产活动,国际运输问题阻碍了企业的正常经营活动。新冠危机使得跨国企业的高管们在过去数十年中所建立的经营模式之缺陷暴露无遗。

因此,越来越多美国企业开始将生产板块迁回美国国内。今年3月,英特尔宣布将投资200亿美元,在亚利桑那州新建两家芯片厂;通用汽车宣布其电池生产迁回密歇根州(比较典型的铁锈区),在那里设置锂产品创新基地;鉴于钢铁价格大涨,钢铁生产商——美国钢铁公司决定,不在海外、而是在阿拉巴马州或阿肯色州建造投资30亿美元建新厂;军火商洛克希德、通用电气集团、实验室设备供应商赛默飞世尔等也正受到将生产线迁回国内的诱惑。

“回流倡议”组织的报道称,有1800多家美国公司有意将其全部或部分生产基地在今年迁回国内。至年底,全美将因此而出现22万个新工作岗位,这远远高于以往年份,更高于2010年所对应的数字约6000个。芯片、电动汽车电池、个人防护设备、药品和稀土等产业的工作机会在明显回归。

推动产业回归是奥巴马以来历届美国总统的目标,在新冠病毒大流行、铲全球产业链断裂的推动下明显加速。

但支撑这一趋势的基石是什么?是稳定、价格更低的能源供给,川普赢了。

这里所说的“嬴”不是一般的含义,更不是什么自我标榜的本钱。当一个人给国家做出贡献、让整个国家因自己的存在而受益时,这个人就赢了。

任何个人因自己的存在而让周围的人群受益时,这个人就赢了。

照亮别人,照亮社会,就是自己的人生在闪光,就是赢家。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。