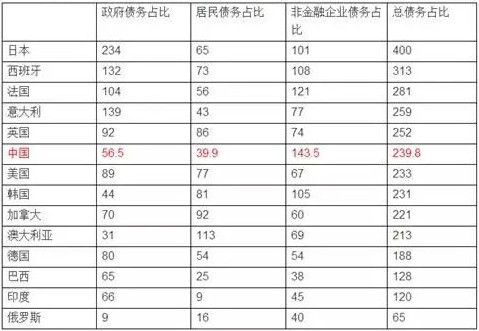

世界主要经济体实体经济债务结构占GDP比重。(网络资料图片)

【看中国2017年5月26日讯】美国畅销书作家史蒂芬・金在他的新书《严峻的新世界》里说:"不论好坏,中国都太大而难以让人忽略。"

这里的金先生不是那个著名的恐怖小说家,而是汇丰银行的高级经济顾问,一个中国通。他曾评论2012年疲软的中国经济:"中国以债务为动力推动的经济增长难以维持。"

周三(24日),信用评估公司穆迪分析了中国经济情况,下调了中国主权信用评级(从Aa3下调至A1)。金先生的警告再次进入人们的视线。

尽管现在中国的信用等级依然是A1,但是中国背负的公债数量依然令人担忧。

政府的直接债务并不是最大问题。根据西方标准,债务低于GDP的40%或3%的财政赤字都在正常范围之内。中国经济最大的隐患是公司欠债,或更准确来说是国企欠债,和地方政府欠债。国企尽管有时落后于时代,但仍然是构成中国经济的支柱。

地方政府的难题

中国国企的欠债达到了中国GDP的115%,远高于日本和韩国的欠债。日本和韩国的欠债只是GDP的30%左右。

穆迪公司的评估显示如果中国想要将这些公司的债务降低到可控制的程度,则要投入大概4000亿美元。

与此同时,中国财政部警示一些地方政府难以维持日常开支。地方政府在补贴经营不善的企业,比如炼钢厂,和失业补贴中挣扎。这些地方也通常经济疲软,支柱产业亟需改革。

目前中国拥有更深厚的经济实力。中国外汇储备达到3万亿美元,中国年经常项目(或经常账户)盈余达到200亿美元。因此,持续债务不会威胁到现在或近期的经济。

但是,就像老笑话说的那样,美国经济打一个喷嚏,全世界都会感冒。对中国来说则是,中国经济感冒,全球经济都会跟着遭殃。

2016年初,中国公布经济发展比预期迟缓的数据时,国际股市震荡,商品价格下滑。

风向标

2010年,中国平均经济增长速度在10%盘旋,现在则是6%到7%。

中国经济跟7年前的盛极时期相比诚然可控性更强,但是如果没有经济改革,中国经济有可能放缓到5%的增速。习近平在促进有效经济增长(可能出现的失业和经济重组开销)以及如何把政治矛盾降到最低点之间寻找平衡。

在神经敏感的世界里,中国债务大山会比实际预计的更明显。穆迪下调中国主权信用评级就像是一个风向标。

昨天早上,中国经济"硬着陆"预测警告发布时,亚洲股票市场几乎对此置之不理,因为中国经济硬着陆的警告经常有,但从没成真过。

但是,由于投资者需要一种高风险高回报的投资以资助政府的债务,这一需求把中国债券股的回报越推越高。

虽然目前中国经济还不着急寻找一艘救生艇,但是至少应该知道救生艇在哪里。