【看中國2023年11月6日訊】來,先欣賞一下美國國債收益率優美的跳水動作。

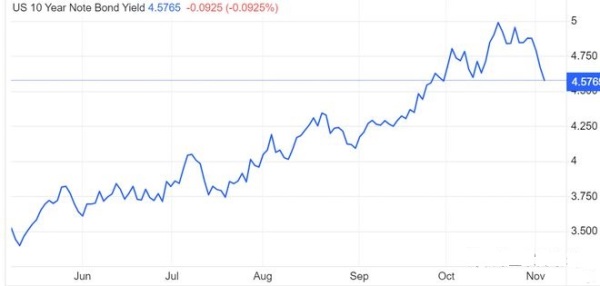

2023年5月以來美國國債收益率走勢圖(網路圖片)

就像20天前花了一週時間,從4.5%飆升到5.0%一樣,國債收益率的下跌也同樣迅速,從4.9%回到4.6%只花了3天時間。

美國國債收益率,究竟因為什麼而跳水呢?

因為美國11月3日公布的非農就業數據、失業率數據和非製造業PMI數據——再加上,11月1日公布製造業PMI數據。我們就一個個來說。

10月非農就業人口、私營非農就業人口變動、製造業就業人口、勞動參與率、失業率,其實都指向了一個問題——就業問題,而這個問題,正是美聯儲貨幣決策的「雙重使命」之一。

非農就業,歷來是觀察美國經濟狀況的領先指標,一旦這個數據出現趨勢性變化,或基本不怎麼變化了,常常就意味著美國經濟出現了轉折點。更進一步,人們觀察這個數據甚至不是看其趨勢性,而是將這個值與經濟學家們的預期進行對比:如果高於預期,那就是經濟在維持良好狀態;如果低於預期,那就說明經濟在變差而大家沒有預料到。

進入2022年以來,幾乎所有的月份數據中,非農就業增加人數幾乎都是「超出預期的好」,而美聯儲也正是以此作為「就業強勁」的證明,不斷釋放貨幣政策的鷹派信息,特別是最近幾個月,在大家都預期非農就業有可能變差的時候,其每個月公布的數據,仍然都是「明顯超出預期的好」,由此導致美國中長期國債收益率一路抬升。

2023年10月份,則是這個數據2022年以來第一次「明顯超出預期的差」,而且,失業率也再次緩慢抬升到了意想不到的3.9%,非農就業人數變動,基本決定了接下來失業率的水平,而失業率,則是美聯儲制定貨幣政策依據之一。

所以,就業方面的「壞消息」,至少在中短期之內,就意味著美聯儲貨幣政策的「好消息」。

我們再來看ISM的製造業PMI和非製造業PMI。

ISM(美國供應商管理協會)所公布的採購經理人指數(PMI)具有悠久的歷史,一直以來也是經濟學家們提前預判經濟的重要指標,因為數據的出處,都是採訪直接奮戰在經濟一線的採購經理人,他們的採購量決定了經濟交易的規模(也就是經濟的活躍程度),可以理解為經濟的情緒指標,所以該數據尤其被股市所看重。

實際上,無論是美股還是A股走勢,中長期來看都與該經濟體的PMI走勢基本一致。上週五,美國還公布了一個看似不起眼的數據,那就是10月份美國小時工資的年增長率——這個數據在通脹高漲時期較為重要。

美國的中低收入民眾,工作基本是以時薪來結算的,時薪上漲,意味著該國底層民眾的收入增加,也意味著除食品、能源之外的核心服務價格的上漲——窮人有錢,會帶來持久通脹,而通脹,正是美聯儲「雙重使命」的另外一個。

簡單說,小時工資的年化增長率,決定了中短期之內美聯儲最關心的核心CPI和核心PCE會如何變化——2023年10月份,該數據出現環比下降(9月份為4.3%,10月份最新數據則為4.1%,市場原本預期為4%),但略略超出市場的預期,說明美國的核心通脹,很可能比大家所想像的更要有韌性。

通脹數據對美聯儲的影響,正好與就業數據相反——

通脹的數據越差(即通脹率越高),超出預期,美聯儲的貨幣政策會愈加傾向緊縮;通脹的數據越好(即通脹率越低),超出預期,美聯儲的貨幣政策會愈加傾向寬鬆。

通常來說,更重要更直接的通脹數據,還是要在接下來的CPI和PCE數據公布中,才會真正體現。

不過,從2023年初以來,商品通脹已經不是美聯儲壓制通脹的主要矛盾,相反,服務通脹才是最近美聯儲所關心的內容,所以這個數據在某種程度上,可以說預示了接下來即將公布的核心CPI和核心PCE數據,將不會那麼樂觀。本次的小時工資年化增長率數據,與市場預期的差別比較小,在就業數據更重要的情況下,市場並沒有特別看重這個數據。

數據嘛,已經給大家解讀完了。

在通脹迅速下降的階段(2022年底到現在),就業在美聯儲「雙重使命」中的考量,權重相對要更重要一些,所以,當美國就業數據第一次出現「明顯超出預期的差」,這就是美聯儲緊縮貨幣政策出現拐點的信號。

在看了整整一年美國經濟好的超出預期的信號之後,接下來,我們也許會看到,越來越多的、美國經濟不那麼好的信號。

在上週五的就業數據公布之前,CME關於2023年12月份維持現有利率的概率在70%左右,當非農就業和失業率數據公布之後,現在CME對12月份維持現有利率的概率暴增到了95%,1月份繼續維持的概率也從60%左右暴增到了91%——正如之前屢次強調的那樣,市場已經預期:7月份的那一次加息,90%以上概率就是本輪加息的終點。