房子的大面積空置過剩與欠債還不了之間,有關係嗎?(圖片來源:Getty Images)

【看中國2023年8月27日訊】1

樓市熱熱鬧鬧,做「夜壺」支撐了經濟數據十幾年。臨了塵埃落定,回頭一算賬才發現,這場遊戲的參與者,似乎沒有一個是贏家。

- 開發商:碧桂園欠債1.43萬億,恆大欠債2.4萬億,萬科欠債1.35萬億……大大小小的開發商,都是巨額債務纏身,"暴雷"此起彼落。

- 地方政府:高盛估算的數據是,中國銀行系統擁有94萬億的地方政府債務,佔總資產的20%(據高盛2023年7月發布的《中國銀行業測試"不可能的三位一體"》)。

- 住戶部門:截至2022年年末貸款總額749323.11億,居民債務槓桿率為61.9%。2009年"四萬億"之後,槓桿率從20%多上升到60%多。

國際貨幣基金組織(IMF)認為,居民槓桿率超過65%將影響金融穩定(據國際貨幣基金組織2017年10月發布的《全球金融穩定報告》)。

大家都欠了巨額債務,而且違約頻發。這錢,到底都到哪兒去了?

2

要解答這個問題,先看下面這個例子。

上週,房哥一個好基友在廣東惠州(沒錯,就是前幾年很多溫州土豪去炒房的地方)租房,這是一個沿海的度假區板塊,好基友租了套精裝全新舒適二居室,租金每月才一千出頭。

就是這麼一套房子,房東在幾年前價格高峰時買入,單價(含裝)1.5萬元/㎡,如今市場價不到8000元/㎡,幾乎跌去了一半。

降價慘烈,還沒人接盤。當然,這不是房哥今天要說的重點。

今天的重點是,好基友在晚八時拍了下所住樓棟的「開燈率」,情況是這樣的:

所住小區部分樓棟晚8時開燈率實拍圖

交付好幾年的全裝修房子,在人流高峰的暑期旅遊旺季,亮燈率百分比低於10%。

然後,沿街社區商鋪,幾乎是全黑的:

實拍圖

更令人感嘆的是,好基友租的房子所在樓棟,共31層,每層18套,一棟樓合計多達500多套(小戶型和公寓)。

然後他這棟樓的序號是:第80幢!沒錯,是第80幢。

實拍圖

這樣大規模的小區,在周邊還挺多,開燈率也在相似的低水平。

對此,好基友不禁感嘆:房子,真的是多!人,真的是少!

3

房哥好基友看到的超低「開燈率」和大規模空置,雖然有些極端,但卻是中國普通二三四線城市「房子過剩的濃縮代表」。

那麼問題來了,房子的大面積空置過剩與欠債還不了之間,有關係嗎?

其實,我們今天樓市系統性風險的問題癥結,恰恰就在這裡。

我們都知道,微觀層面,借的錢能不能還,歸根到底,取決於用這錢調配的等價資源,能否帶來高於其價值的產出。

舉個例子

比如銀行借你100萬,你用100萬換來原材料、勞動力等生產要素資源,來生產商品。

如果你生產的東西,能被市場以105萬元(借款+利息)接受並售出,那麼你就能還債或維持債務鏈條的持續運轉。反之,債務違約就有可能出現。

這個簡單的道理,放到宏觀層面,同樣也是成立的。

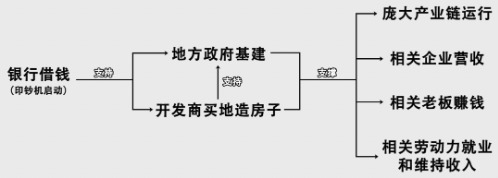

在房地產的這條「銀行—購房者—開發商—-地方政府」鏈條中,所有的借款,都指向生產兩個終端產品:

開發商生產房子;

地方政府生產叫「基建」的公共產品。

這十多年,開發商和地方政府累計借了百萬億元級別的money未還,大家對此的慣性認知是這樣的:

示意圖

所謂的房地產支柱作用和「夜壺作用」、政府投資基建的增長引擎作用,就是這樣來的。

然而本質上,這個問題應該反過來看:

地方政府和開發商,利用」印鈔機「進行信貸擴張,大舉借錢,且利用這些借款,調用基建產業鏈條和房地產產業鏈條上的所有要素資源(包括土地、鋼筋水泥、各種建材、勞動力等等等),終端只產出兩樣東西:房子和基礎設施。

4

那麼,這十多年舉國借債生產出來的這兩樣東西,能抵得過相對應投入的money嗎?

在住房短缺或結構性短缺年代,市場對房子的價值認同度很高,老百姓的債務水平也比較低,這個時候的房子搶著買,開發商的債務自然不成問題;

另一方面,此時城市化快速發展(農村人口持續向城市流入),對基礎設施等公共產品的需求也是嗷嗷待哺,基建的邊際效用很高,外部正效應很大。比如一條金溫鐵路,給溫州製造業和運輸業帶來多少好處啊?

這個時候,基建投入的高回報,便是屬地經濟、稅收、地價的紮紮實實增長,回報遠高於投入,地方政府的日子過得游刃有餘。

而到了最近五六年,房子和基建這兩樣終端產出,情況已經發生重大性變化。

一方面,開發商和地方政府,借錢越借越多,說明房子和基建的終端產出基數越來越大,產出速度也在加快。「快週轉、高槓桿」就是這個階段最好的代名詞;

另一方面,客觀規律意義上的城市化(農業人口向城市人口轉移)已經接近尾聲,住宅存量飽和或過剩,絕大多數普通的二三四線城市住房需求沒有後勁。

在這種情況下,城市的大開發大建設大造房子,已經得不到相應的回報。

這時候的債務,對於開發商而言,相當於動用天量借款,去集合、調配上下產業鏈生產要素資源,然後在很多地方很多區域換來一大堆沒人住的房子。

這時候對於一些地方政府而言,也是動用天量借款(政府自己借款、開發商買地借款),調配所有資源繼續加大力度,實施雄心勃勃的城市建設計畫。

落實到具體層面,要為這些新開發的房子,生產提供相應的基建配套(比如道路、電力、市政排污、公共建築、城市界面形象等等)。

房子沒人住了,

開發商的債務鏈條就滾到頭了;

房子沒人住了,

相應投入生產的大市政配套,也失去了相應價值。

十幾年的刺激再刺激,加碼再加碼,都加在房地產和基建頭上。超大規模的終端基建產出,邊際效用也越來越低,外部正效應大打折扣,也就很難換來稅收增長和經濟效率的系統性提高。

於是,許多地方政府的債務鏈條,也很難再維持下去。

5

最後,再來總結一下。

A

借錢,意味著調配等價的資源,而關鍵,就在於調配資源生產了什麼?

B

如果生產的產品有價值、有需求,那麼借錢會讓發展進入良性循環,社會的財富就會增長,債務不會成為問題。

C

反之,如果生產的東西沒人用、浪費、低效率,那麼借錢意味著讓資源部分或全部變成廢物。財富滅失了,自然債務也償還不了。而向銀行借的錢,就成了真正的「貨幣注水」(沒有對應的財富增長)。

最後一點,或許就是當下大家都借錢、沒人是贏家的根源所在。

所以你說,再動用刺激政策,維持房地產等原有的路徑依賴,把經濟指標數據搞得好看一些,又有什麼意義呢?

因為這樣幹,實際上就是再次動用各種生產要素資源(實打實的家底財富),把它們變成一堆基本沒有用處的鋼筋水泥叢林。

所以,繼續走房地產刺激的政策老路,就是"奔赴深淵"……

這就是好基友「超低開燈率」帶給房哥的啟示。

好了,今天就說到這兒。

来源:溫州房哥

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。