【看中國2022年12月28日訊】12月21日,在基本確認美聯儲的加息終點之後,日本央行也改變其收益率曲線控制政策,最後一個「鴿聲嘹亮」的西方大國央行,終於也變「鷹」了。

在此之前的12月15日,歐央行和英格蘭銀行,已經各自在議息會議上宣布加息。

歐央行將歐元區的3大關鍵利率——主要再融資利率、邊際借款利率、存款便利利率,分別升至2.50%、2.75%和2.00%,並且還計畫於2023年3月開始縮表,前瞻指引頗為「鷹派」,而在2022年9月份之前,歐央行還一直堅持著-0.5%的存款負利率呢!

英格蘭銀行宣布,將英鎊基準利率上調50個基點至3.5%,這是2021年12月以來英國央行連續的第九次加息,已將基準利率自0.1%上調至目前的3.5%。

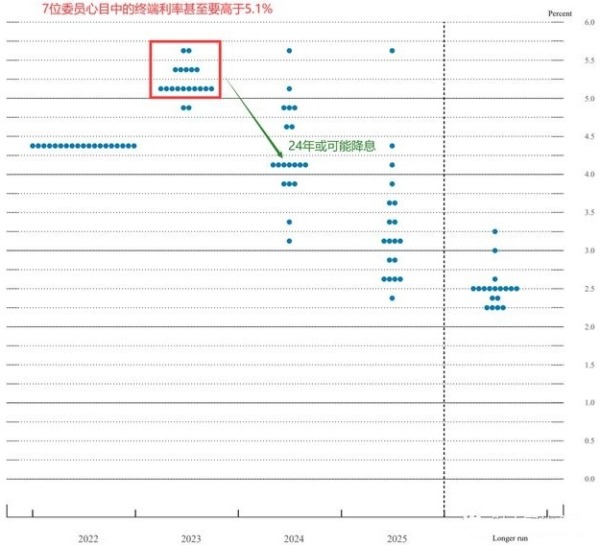

更不必說,在此之前的12月14日的美聯儲議息會議上,美聯儲宣布加息50個基點,基準利率來到了4.25%-4.5%區間,而美聯儲的「利率點陣圖」更是顯示,到2023年年中,美聯儲的基準利率可能會被進一步上調到5%以上的水平。

美聯儲的「利率點陣圖」顯示,到2023年年中基準利率可能會被上調到5%以上(來源:美聯儲)

就這樣,就在2022年最後的半個月裡,從美聯儲到歐央行,再到英格蘭銀行和日本央行,西方主要經濟體的央媽們,一個個顯得「鷹味十足」。

這,意味著——2023年將是全球各國的貨幣緊縮之年?

錯!

2023年,不可能會成為全球的緊縮之年,反而有可能是全球的貨幣寬鬆之年。

不用觀察什麼日本央行、歐洲央行、英國央行看似「鷹味十足」的聲明,因為,它們「不重要」。全球貨幣政策真正的大方向,只用看美國就行了。當今這個世界裡,你永遠要記得——美元是唯一的世界貨幣,美元貨幣政策的方向,就是其他任何經濟體貨幣政策的指揮棒。

實際上,如果以全球央行加息和降息對比的話,2022年,才是真正的全球貨幣緊縮之年,而且,就在2022年年末的時候,全球加息央行的比例達到32年最高(見下圖)。

2022年年末全球加息的央行比例達到32年最高(網路圖片)

分析一下全球主要央行貨幣政策所傳達的觀點,就明白為什麼說「緊縮」臨近尾聲。

核心當然是美聯儲。

在12月份的議息會議上,美聯儲如市場預期一樣,開始放慢加息速度,雖然「點陣圖」展示了可能更高的加息終點,但根據美聯儲的經濟預測摘要(SEP,Subtract of Economics Projection),美聯儲特意將2022年經濟增長率預測下調,並將失業率上調,通脹率上調,這就意味著,與過去一年不同,接下來美聯儲的貨幣政策,除關注通脹之外,還必須要關注經濟增長和失業率抬升……

原來的點陣圖,幾乎所有美聯儲委員都一致同意加息到某個區間,現在的點陣圖,大部分人雖然想著加息到5%以上,但還有2位卻認為,加到4.75%就夠了,這說明大家產生了分歧。

原來是通脹不斷上漲,美聯儲不得不可著勁兒加息,一門心思地想要壓制通脹,現在,美國房價都已經開始大幅度下跌,要額外考慮衰退和失業,你說是不是說明加息臨近尾聲呢?

再來看美國經濟的狀況。

首先是通脹率出現了「可喜的下降」,而且連續2個月環比下降。

在美聯儲持續一年的暴力加息之下,美國的房屋抵押貸款利率升至20年來的最高水平,這大大壓制了房價的上漲,美國的房價自8月份以來已經開始持續下降,這將很快帶動美國的住房服務(房租)通脹在明年下降,這也意味著通脹的最大單一分項有望下降。除此之外,能源、二手車等主要分項的通脹,都出現了2020年8月以來的首次下降,這意味著在控制通脹方面,美國已經看到了曙光。

再來看美國的就業,之前曾經提到美國緬因州的失業率,基本上算是美國就業問題的「金絲雀」,目前緬因州的失業率已經連續四個月抬升,這意味著美國整體失業率的抬升,很快就會表現出來。

就消費來看,11月份美國的零售業銷售額環比增長-0.6%,是近一年來的最大降幅,特別是傢俱、建材、汽車等大件商品的消費明顯回落,在通脹明顯的情況下,銷售額卻出現了明顯回落,這說明潛在的消費很不怎麼樣。

從生產端來看,剛剛公布的12月上旬美國Markit製造業和服務業採購經理人指數(PMI),雙雙都出現了超預期的下降,分別到達46.2和44.4,這意味著美國經濟的放緩速度很可能會超出市場的想像。

從能源到食品,從房價到汽車,從通脹率到失業率,從消費到生產……種種美國經濟放緩的跡象,都已經在提醒美聯儲——加息差不多了,別裝了,裝過頭就不好玩兒了!

最有趣的是,美聯儲的加息點陣圖顯示美國2023年年中的基準利率將在5.1%左右,而CME市場交易的利率期貨卻顯示,2023年3月23日將是美聯儲的最後一次加息,美元本輪加息基準利率的終點應該在5%以下……

你選擇相信市場博弈/還是相信美聯儲的委員們表決?

其他如歐央行、英國央行和日本央行的年底加息,雖然表達上都偏向鷹派,但實際上都是2022年三季度觀點的延續,並沒有出現什麼特別新的東西。

特別是,無論歐洲央行、英國央行還是日本央行,對待各自經濟的看法,幾乎都和美聯儲一樣,對2022年和2023年的經濟很不樂觀,這也同樣意味著,他們在加息的同時,也必須考慮到經濟衰退和失業率風險,這顯然都對央媽們的加息形成了掣肘。

這也意味著,除中國之外的主要西方經濟體央行,最「鷹」的階段,都已經成為過去式,從2023年開始,正常情況下,各大央媽,將不太可能再出臺超出市場預期的緊縮措施。

在貨幣政策方面,什麼叫鷹,什麼叫鴿?

比以前更強硬的貨幣緊縮,就叫做「鷹」,而沒有以前那麼強硬的緊縮,或者說比以前的預期要更寬鬆,就叫做「鴿」。

這樣來看的話,甚至覺得,從美聯儲到歐央行,從英國央行到日本央行,各國的央行,都把算盤珠子撥得噼裡啪啦地響,故意把所有的「鷹派」表態,都留在2022年。

唯有如此,才能在即將到來的2023年裡,當遇到經濟衰退、遇到失業率上升,他們才有更從容、更輕鬆、更自信的「寬鬆空間」。

如果進一步考慮到,全球第二大經濟體(中國)的央行,2022年根本沒加息反而還降息了,而且為了刺激2023年的經濟,大概率還有可能加碼寬鬆,所以,即將到來的2023年不大可能成為一個貨幣緊縮年,反而有很高的概率,成為又一個貨幣寬鬆年……

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。