【看中國2021年7月19日訊】7月14日,美國PPI十一年新高,CPI十三年新高,核心CPI三十年新高。

很明顯,市場與美聯儲都低估了美國經濟復甦的力度,更嚴重低估了美國通脹的上行風險。好在美國技術官僚普遍擁有極強的專業能力與糾錯能力,不出意外,美聯儲的退出動作會大幅提前。

美國CPI及PPI當月同比走勢(作者博客)

美國CPI及核心CPI當月同比走勢(作者博客)

這會對兩方面形成立竿見影的壓力:

一,全球資產價格;

二,中國貨幣政策的騰挪空間。

資產價格好理解,不好理解的是第二點,因為前些天中國還逆風而行,全面降准了……

很多人誤解了央行的動作,以為中國的貨幣政策空間與彈性有多大。其實恰恰相反,這恰恰說明中國的貨幣政策空間有多逼仄和跼促。

在中國PPI高達8.8%的情況下逆勢降准,不是有錢任性,大概率是國內經濟形勢嚴峻,央行拗不過上面,然後想取個巧,趁美聯儲收之前,利用中美利差強行打個時間差。先放,等美國收了,再跟著收。

中國CPI及PPI當月同比走勢(作者博客)

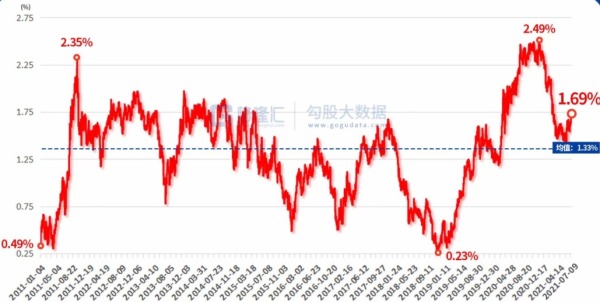

這是在螺絲殼裡做道場,做好了沒話說,做不好會很尷尬,容易裡外不是人。因為這個時間窗口很窄很窄,美聯儲的收緊明顯看得見的已在路上了。事實上,從中美利差看,本來就沒有什麼空間去打這種短平快的時間差。過去十年中美平均利差133個BP,而最新中美利差是1.69%,空間僅僅36個BP,遠談不上富余,美聯儲稍微一收,這個空間就會cover有多。

過去10年中美利差變化趨勢(作者博客)

現在最大的尷尬,是中美(或者說中國與發達國家)的宏觀錯配。美國疫後的經濟復甦力量遠超市場預期,不出意外,美國因疫情斷檔的產出與供給能力會迅速恢復,而中國因疫情因禍得福而形成的「補位」式經濟復甦的空間與動能則在確定性滑落。三季度,尤其四季度,我們大概率會看到出口增速的大幅衰減。

這個錯配極大可能會持續相當一段時間。這意味著,美國人開始收的時候,才是中國實體經濟真正呼吸困難的時候。

不出意外,中國央行很快會跟隨美聯儲一塊收。於所有實體經濟體而言,千萬不要會錯意——降準不是央行鼓勵你擴張和上槓桿的信號,或恰恰相反,是你抓住稍縱即逝的窗口,當機立斷,輕裝簡行以備貓冬的時候。

近期的市場信號的確有些亂,同時也實在不忍一些半瓢水解讀與誤導,我們從幾個角度幫助釐清一下。

前面說了,在中國PPI高達8.8%(這是過去26年我們見過的的最快的通脹)的背景下逆風降准,不是央行有錢任性,大概率是經濟形勢嚴峻,央行拗不過,然後想取個巧,趁美聯儲收之前,利用中美利差強行打個時間差。先放,等美國收了,再跟著收。

所以,最關鍵的,不是糾結央行逆風而行這個迷幻動作,而是弄清經濟究竟發生了什麼?

幾乎找不到筆者想要的權威的官方數據來回答這個問題。所以筆者嘗試用一些另類數據逼近真相——中國主要城市寫字樓的空置率,會是一個不錯的指標。

近5年來北、上、廣、深、港寫字樓空置率變化趨勢(作者博客)

數據顯示,北上廣深港五大一線城市,寫字樓空置率自2018年開始都加速攀升。過去三年時間,中國五大一線城市寫字樓空置率全部翻番,其中斜率最陡峭(空置率增速最高)的,分別是北京、深圳、香港。這個數據與中國當年新增獨角獸全球佔比從2018年自由落體式崩落,某種程度上可以互相驗證。

一線城市如此,二線呢?

近5年來中國主要二線城市寫字樓空置率變化趨勢(作者博客)

2021年一季度中國主要城市寫字樓租金及空置率狀況(作者博客)

從上述數據可以清晰發現,除了西南地區(重慶、成都)的空置率在下降,其他核心二線城市的空置率領先一線城市12——18個月,自2017年就開始了大幅上行——它們比一線城市更早遭受了寒流衝擊。

過去三年,除了西南的重慶成都,其他二線核心城市的空置率平均翻番有多,其中長沙、天津、武漢寫字樓空置率都超過了40%——這是一個宏觀經濟學裡定義經濟蕭條階段才會出現的空置數據。

寫字樓格子間的身影是經濟的底層動量。如果這些格子間人去樓空,意味著供給需求的雙殺。

經濟學是這樣解釋財富的:一個社會的財富水平,取決於其供給與需求兩者能達致的均衡點。

七月初,中國經濟的期中考試成績出來了。GDP一季度18.3%,二季度7.9%,上半年12.7%。驚喜的是投資扛住了,遺憾的是消費還是不及預期。

過去10年中國GDP當季同比變化趨勢(作者博客)

即使考慮到去年的深坑,這個成績,也算不錯。但無法樂觀,因為不具持續性,存在偶然與僥倖成分。後面怎麼做,後面會去往哪裡,至關重要。中美宏觀錯配在下半年才加速,依據筆者的宏觀模型測算,中國三季度GDP增速就會下到6字頭,大概率不會超過6.5%。四季度會下得更多,GDP增速會進一步下滑到4字頭,落在4.8—4.9%區間。

2021年數據太跳躍了。如果你只看上面的第一張圖,你會覺得我們的經濟在橫向整固。那是因為2020年深坑,2021年的數值上躥下跳,大幅拉闊了縱軸坐標。忽略2021上半年,看下面的第二張圖,你會更清楚過去十年我們經濟的大方向與趨勢。

過去10年中國GDP走勢(作者博客)

中國經濟過去四十年的波動中軸是10%,這是一個奇蹟,但已經過去了……

綜合考慮生產函數里的各項生產力要素,中國經濟長期潛在增長率已大概率筑(見)頂,未來我們需要接受並適應長期增長率回到4%左右中軸的現實與背景。

所有一切行為決策與投資模型,如果與這個趨勢背馳,大概率會吃癟。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。