【看中國2019年12月26日訊】影響房價的主要因素是什麼?有人說是人口流動,有人說是資金,有人說是土地供應,還有人說是地區經濟發展,各執一詞。

之前,筆者通過數據分析發現資金供應是影響樓市的最主要因素。且此結果和不少房地產經濟學家的研究結果可以相互印證,並非孤證。

也正是在此基礎上,筆者之前的推導皆從央行開始逐漸降低M2增速談起:

過去兩年裡中國的M2同比增長(%)變化情況(網路圖片)

以M2減少為基礎,筆者在今年早期的不少文章裡給大家展示了如下圖景:銀根收緊,監管天兵天將降臨之際,銀行券商們戰戰兢兢,幣圈P2P們風流雲散,地產奸商們望梅止渴,山大王們捉襟見肘。由此,就得出如下結論——樓市會如何就像某文豪所說的那樣出現分化「有的高升、有的隱退」。感興趣的請自行去歷史消息中查看。

那麼,問題就來了:

1)一些看官可能還會和我爭論說什麼央媽奶水足,而且略有「水性楊花」之嫌,有形之手可以隨便去央媽懷裡亂摸,然後讓央媽放水救樓市。

2)一些看官也可能由此腹誹或口謗財政系統的技術官員們是坐視「蒼生於水火之中而不顧」,居然各種監管,比如「廟小妖風大,池淺王八多」,出了一些經濟學家,跳出來口謗過去監管太嚴。

實際上,就筆者和一些朋友的溝通來看,一些人好像對央媽和財政系統仍然抱有一定的幻想,覺得會哭的孩子有奶吃,只要他們願意鬧,a)上面就不會放任不管。同時,b)有形之手法力無邊,會幫他們托住樓市。所以,這些人都是「清華北大不如膽子大」,還想要繼續在樓市裡「搏一搏,單車變摩托;賭一賭,貧農變地主」。

所以,筆者決定寫一篇文章來就此作一個解毒和推演,並嘗試把問題講透,以此文終結關於樓市的所有爭吵。同時,也讓列位對形勢有一個瞭解,並勸那些還在樓市裡的玩家回頭是岸,不要去幻想政府會救市,不要去和央媽以及財政體系的技術官員對賭。講得不好的,還請海涵。

下面就是今日的解毒:

1.以樓市/土地為錨印鈔是否有道理?

要講清楚近期的樓市,首先要講清楚樓市的功能。

眾所周知,由於兩稅制,樓市是各級地方衙門山大王的禁臠和小金庫。但大家可能不能理解的是,至少從2008年起,樓市似乎確鑿也負擔了一點貨幣之錨的角色。要講清楚這件事,先要從費雪方程式講起。

費雪方程式如下:M*V=P*T。其中:M——貨幣的數量;V——貨幣流通速度;P——物價水平;T——各類商品的交易總量(實際上就是可交易商品的總量)。

這個方程的意思是貨幣的數量(比如1000文)乘以貨幣流通速度(A請客花費1000文,這1000文落入餐館老闆B袋中,B轉頭又去找小蜜蜂寶劍放鬆,這1000文又落入小蜜蜂袋中,兩次消費,數字為2)恰好等於可交易商品數量(比如一頓大餐加一次大寶劍)乘以交易價格(A請客花費和B大保健都是1000文)。

如果我們變換公式,兩邊同除T可得:P=(M*V)/T,也就是說物價水平=(貨幣數量*貨幣流通速度)/各類商品交易量。

根據這一變換,P的值取決於M,V,T三個變數。費雪說M是一個由模型之外的因素所決定的外生變數;V是由制度因素決定的,而制度因素變化緩慢,因而可視為常數;T與產出水平保持一定的比例,也大體穩定。因此,只有P和M的關係最重要,所以P的值特別是取決於M數量的變化。一句話:物價水平主要由貨幣供應量決定。

由於神州以外貿來作為人民幣發行的基礎,只要順差存在,就會不得不自動超發人民幣,這被原來的商務部官員稱為「imported inflation」(輸入性通脹)」。背後道理如下:外商來神州買血汗工廠產品,但不肯出高價。假設血汗工廠的洗剪吹加班生產了價值1億美員(7億人民幣)的服裝玩具,外商卻只肯出7千萬刀(4.9億)。本來這生意就做不成了,但外管局跳出來說且慢:七千萬就七千萬,好說好說。然後外管局收下這七千萬,轉頭給了血汗工廠老闆7億人民幣。如此一來,外商,血汗工廠老闆和外管局姥爺皆大歡喜,唯一的問題是市場上憑空多出了2.1億人民幣需要大家買單。

既然有這個「imported inflation」,按照費雪公式,那不是物價也會隨之上揚?為何神州這麼多年物價基本還算穩定?

這裡面全靠當初戶部周尚書(小川),樓侍郎(繼偉)的技術微調。關於這微調有兩個說法:a)地產蓄水池論(利用房產消化進口結余帶來的通脹可能);b)地產印鈔機論。其中a)地產蓄水池論是沒錯的,畢竟熱錢最後都來到了樓市。

辣麼,b)地產印鈔機論有木有錯?在筆者看來也木有錯——佈雷頓森林體系以後,貨幣的本質是國家做擔保,通過信用程序發行債券——而神州的住房貸款/基建貸款等於是發行債券,債券發行的信用程序就是銀行被授權去給大家貸款。

信用貨幣需要錨,住房貸款也需要錨,但這個錨不是樓市本身,也不是什麼土地,而是各級山大王、各家企業和個人的信用,歸根結底是房奴們的信用——銀行相信各級山大王、企業和個人能在未來還錢給銀行,所以就放心地把貸款放出去,而山大王拿到這個錢搞三通一平,建設基礎設施,企業拿到這個錢就去修房/買房,個人拿到這個錢就去買房或者炒房,然後慢慢地連本帶息還給銀行。

所以,以樓市為錨印鈔,並不是以土地或者別的神馬為錨印鈔,而其實就是以廣大購房者的信用為錨印鈔。

這樣做的好處是顯而易見的——神州國人個個吃苦耐勞,善良得緊,可以少吃兩頓大餐,不出去度假,也一定要先把房貸還清——所以,這些人得信用極好,以這些購房者(接盤俠)的信用做抵押,就可以不斷發行貨幣,然後以信用貨幣作為衡量標準的GDP就會跟著不斷增長。最近幾年的神州經濟繁榮和迎頭追趕上美帝,盡皆肇始於此。

俠之大者,為國為民,這句話可真不是說說而已。當然,這也有一點副作用——還記得前面提到的費雪公式的變形麼:P=(M*V)/T

也就是說物價水平=(貨幣數量*貨幣流通速度)/各類商品交易量。

其中,由於貨幣流通速度V和各類商品交易量T是常量,所以P直接由M決定。信用擴張導致M擴張,M擴張P就一定要擴張,房價不上漲,是不可能的。所以,幾十年後的房價也同時被變現,房價也跟著不斷上漲。

只是說,在這裡,費雪公式的價格P被通過技術微操巧妙地分為P1(刨開房價的物價)和P2(房價)。P1不漲,但是P2漲,如此而已。

2.有關樓市的信用擴張是否到了極限?

講清了廣大購房者們的信用擴張,M擴張,以及P擴張之間的關係,辣麼,問題又來了:購房者們的信用擴張是否已經到了極限?不能再擴張了?

要搞清楚這個問題,需要很多去觀察很多指標數據:

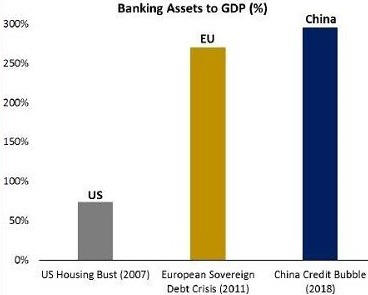

第一,神州債務的絕對體量雖不說絕後,但一定是空前的:

全球最大的經濟泡沫在中國正面臨破裂(來源:美聯儲、歐央行、中國銀監會)

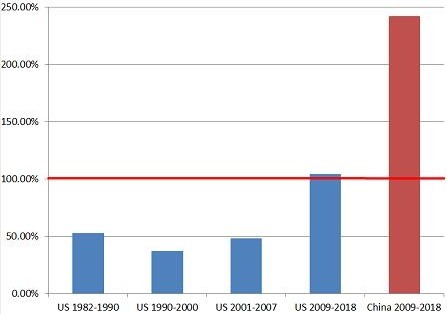

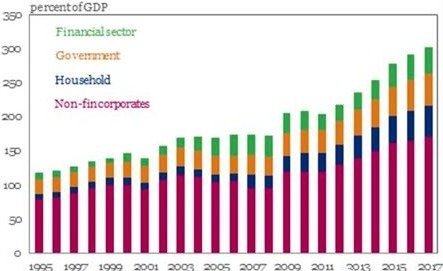

與之相應,金錢永遠是流動性的,接近二百萬億資金在神州大地遊蕩,而且這是GDP的兩倍:

2009-2018年間美中M2佔各自GDP的百分比(來源:TheSoundingLine.com)

誠然,東瀛也曾這樣干國,還更過火,M2是GDP的2.5倍。但這裡面有兩個問題:1)東瀛的負債如此之高,是因為其央媽敢於承擔責任,任憑自己資產負債表N倍上漲。但由於這不會影響到流通中的現金,所以東瀛木有發生通脹。2)東瀛是一個GNP高於GDP的國家。按照世行公開的信息,2018年美國GDP約為20.494萬億美元,GNP為20.74萬億美元。GDP只比其GNP少了1.2%。中國在2018年的GDP為13.608萬億美元,GNP約為13.557萬億美元,GDP比GNP只多了0.4%。日本2018年的GDP約為4.971萬億美元,其GNP約為5.16萬億美元,GDP比GNI少了3.7%。而東瀛人在海外的投資(包括日本主婦當年在巴西智利等國的投資)很多還沒有計算入GNP之內。

而這兩種情況,在神州似乎都不一樣。

第二,神州樓市已經泡沫較高。空口無憑,判別是否泡沫較高,投機是否盛行,需要有指標。這就要從「價值投資」和「投機」的區別說起。

據說,神州投資者還是以做主動投資為主,絕大多數人都在搞「價值投資」——購買被低估的股票,並希望其在估值回升的過程中給自己帶來超額收益。然鵝,這裡的「價值投資」需要打一個引號。點解?蓋因為在神州股票出現被低估,有兩種可能:

A、股票本身能帶來更實際收益,也就是公司用募集到的錢真的去建廠房,雇工人,賣產品,最後真的獲得了高額回報,值得市場為其付出溢價。這個可以算價值投資。

B、股票本身不能帶來實際收益,但由於莊家很能吹,讓大家都去買,導致股票本身價格上漲,然後莊家乘機高位出逃割韭菜(這表現在換手率極高)。這不叫價值投資,而叫做投機。

所以,判別一個市場內的玩家主要在搞價值投資,還是在搞投機,竊以為有如下兩個指標:

指標1:看換手率。價值投資需要以中長期投資為主,投機以短期投資為主。因為市場上的最短週期——基欽週期(俗稱豬週期)需要2-3年,長的週期需要六七年甚至十幾年。所以價值投資的回報最短也需要3-4年。

指標2:看是靠分紅還是靠買賣股本。價值投資以分紅為主,投機以股本買賣為主。因為後者幾乎木有分紅,只有靠股價漲跌來賺錢這樣子。

股市可以用這兩個指標來判別是否投機盛行,樓市亦然。

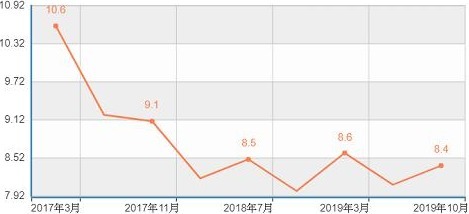

就指標1,換手率,來看,固然由於很多城市都有凍樓的政策(比如限購,比如購買後兩到三年不得出售),所以神州換手率數據存疑。但如果二手房掛牌大增,就說明這個樓市投機者眾。下面是知乎上某數據達人@陌上公子,給出的數據,在財迷看來是可信度較高的:

2019年中國各地二手房掛牌量激增(來源:知乎)

另外,再看看指標2,分紅。樓市的租金,就等於股市的分紅。當一個地方的樓市租售比已經極低,沒辦法靠分紅(租金)回本,只能靠倒騰房價來賺錢的時候,說明這個地方的樓市或恐早已偏離價值投資的軌道,滑向了投機的深淵:

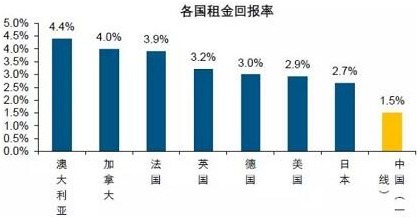

各國租金回報率比較(作者製表)

上圖中,各位可以看到,東瀛的房產租售比是高於神州一線城市的,要是神州二三四線城市都算上,那就高更多了(就連筆者所在香江,租售比都有4%,25年回本沒有問題)。

以上這些數據,都說明神州樓市很可能投機盛行,充滿了泡沫。樓市相關玩家的信息用已經擴張到了一個較為難以容忍的地步。

第三,最重要的是,終極信用製造者——包括廣大購房者在內的普通老百姓——已經到了為了房地產而個人消費大幅下降,個人生活水平或也下降,忍受已經接近於極限的地步。

下圖柱狀圖中的藍色分段,就是居民的槓桿率,可以看到,居民槓桿率一直在上升:

中國居民的槓桿率在過去10年裡一直在上升(來源:IIF,BIS)

這個擴張現在已經到了什麼程度?竊以為已經到了影響了老百姓正常生活的程度——老百姓因為轉槓桿和貨幣收縮,涓滴效應消失,已經囊中羞澀,不敢再花錢。

我們沒有整體上的消費數據。但廣告市場整體下降或許可以被看成是整體消費下降的一個指標——如果打廣告促銷推廣起作用,廣告商多半是不會降低預算的。

分行業看,家庭消費除了房子之外無非就是車,而最近幾年汽車銷量的新聞,都是預測未來的汽車銷量將下滑2%-9%不等。

而且,不僅僅是作為大件的汽車銷量下滑,經濟的新增長點——智能手機——出貨量也在下滑。所以,下面的這個笑話實際上很可能反映了真實:

實際上,就連作為小件的奶茶的消費,也撐不起開張的店家,呈現向下趨勢。簡單講,以上的數據表明瞭一個事實:中國老百姓因為買了太多房子,要還貸款,最後導致他們沒錢買車、沒錢換智能機、甚至捨不得買奶茶。

如果這些事實都還不能說明老百姓的槓桿已經到達上限,什麼事實才能說明?

而且這直接影響到了神州的實業——前面提到的汽車廠家、智能機廠家、奶茶店主無法賺錢擴大再生產,裡面的工人也只能降工資,減少工時,甚至返鄉創業。

如今的真問題是:由於幾年前的轉槓桿,購房者信用擴張太快,現在業已達到了一個他們自己都難以承受的地步。

如果廣大購房者的信用擴張到了極限,那就等於一個氣球到了最膨脹的時候——氣球最膨脹的時候,也是最脆弱的時候,如果不膨脹,隨便捏來捏去,甚至拿針去扎它,都不會有事。但如果膨脹到氣球已經很薄,可能輕輕一碰就會出現一聲巨響。

而廣大購房者的信用氣球是萬萬不能出現一聲巨響的。因為,正如之前推演的那樣,這些人的信用是神州貨幣發行的另一個錨。這個錨不能掉鏈子,如果掉了鏈子,各地地方政府的財政怎麼辦?這樣的話,廟堂上的諸公是忙不過來的。

所以,綜上所述,1)神州整體負債已經極高。2)無論是從換手率還是從分紅的指標看,樓市都盛行著投機,充滿了泡沫。3)神州房奴們的槓桿已經極高,實際上已經影響到他們的消費。

這三個理由都直接指向一個問題:以樓市為錨的印鈔已經接近上限。

這就是為何技術官僚們會讓M2增速會慢慢下降。

央媽印刷人民幣,雖然不問鼎之輕重,但還是要看錨之粗細的。錨細一點無妨,但絕不能搞無錨印鈔。就這一點來說,技術官僚們門清,不然也不會有M2增速慢慢減少這樣的操作。

所以筆者在此要糾正一點——之前的推導,都是從廟堂定調「房住不炒」,央媽開始逐漸降低M2增速談起,然後逐漸推演出去,給大家展示家生的銀行券商們如何戰戰兢兢,野生的幣圈P2P們如何樹倒猢猻散,地產奸商們融資是如何的杯水車薪,山大王們是如何的捉襟見肘。

但這樣講,就容易讓大家產生一個幻覺和誤解——搞得好像廟堂的技術官僚們坐視蒼生於水火之中而不顧一樣。而通過這次推演,大家就可以看到技術官僚的難處——非不為也,是不能也。即使現在小民手裡可能還有三瓜兩棗,即使利用各種工具和操作,把這三瓜兩棗都忽悠進了樓市,居民信用的氣球真的再膨脹一點,也不是不可以。但萬一真的出現一聲巨響,那個責任誰能承擔得起?

3.解決上面問題的技術難點

既然已經到達極限,辣麼,該如何來解決問題?

這裡面就需要技術微操。如果是我,對於信用創造者——廣大購房者們——是不會輕易動他們的。如果可以,甚至還應該給他們一些補貼,學一學「直升機本(Helicopter Ben)」伯南克,搞一點坐著直升機撒錢的舉動——畢竟,有誰會輕易動自己的奶牛或者會下金蛋的鵝呢?

但是,對於哪些在樓市裡面搞搞震的套利者,那就要說聲對不起——過去20年地產業一直有著廣大的套利空間。所以各種套利者就紛紛出來摘落地桃子,跳豐收舞,好不熱鬧。

這些套利者也分幾個層次:

最下一個等級,是哪些跟風的遊兵散勇,這些人和07年或者16年初的股民一樣,看見房價翻倍,特別眼紅,最後實在忍不住,在高點時把自己的棺材本拿出來進入樓市,想要「搏一搏,單車變摩托;賭一賭,貧農變地主」。

更高一個等級,是民間自發的溫州炒房團,以及歐神這種善於投機取巧的人,依靠民間互助積累規模資金,獲得更高議價權,然後到處去團購房子,低買高賣。這些人相當於寧波敢死隊,通過操縱部分地區房子坐莊賺錢,但經常被扔出來當替罪羊。

再高一個等級,則是能從銀行系統裡獲得成規模的貸款修房的人,這裡麵包括但不限於撕蔥爸,恆大許主席,滿臉玻尿酸的王石,天天在琢磨怎麼跑路的小潘,以及看熱鬧不嫌事大的任大炮。這些人相當於一級市場玩家,只要經過他們打包的資產能上市(樓盤賣出),那就基本上穩賺不賠。

最高一個等級,是各級山大王和銀行,山大王等於是股市裡上市融資的哪些國家隊,樓市就是為他們而開的。不懂的理解一下中國政府的話:「股市就是為國企脫困而設立的」。所以山大王的地位,各位要有一個準確的理解。

為何銀行也是食物鏈頂端的人?原因也很簡單——銀行間接融資是樓市的主要來源,也是利用樓市進行貨幣擴張的主要推手。

銀行負責審查貸款,然後放出貸款。尤其是在4萬億以後,放貸成了任務。也許神州的基礎貨幣增長不高,但問題在於銀行把基礎貨幣拿出去不斷放貸,基礎貨幣被無限放大。

所以銀行業也賺到盆滿缽滿——其利潤佔到A股上市公司利潤的4成(過去有幾年甚至佔了一半):

2019年美中最賺錢的前十名行業一覽(來源:格隆匯)

甚至成為世界最賺錢企業:

全球最賺錢的10家公司(來源:勾股大數據)

但,如前所述,神州的樓市為錨無法持續,但大家又都需要吃喝拉撒。

那麼,如何來技術操作,讓大家能繼續過日子?

一個合理的邏輯是,就如社科院前副院長李揚所述——移山填海,動一些人的存量財富。套利者在過去吃得肚子圓,一個個都腦滿腸肥。動一動他們的財富,用來補貼廣大購房者,說不定神州經濟還能繼續發展個十幾年。

如今非常時期,不用去要命,但可以要錢。

哪些跟風的遊兵散勇,是可以動的,動了他們,各位吃瓜群眾才知道什麼叫做天威赫赫,才懂得應該夾起尾巴做人。

民間自發的溫州炒房團,以及歐神這種善於投機取巧者,也是可以動的,動了吃瓜群眾還要興高采烈,覺得青天大老爺為他們伸了冤。

能從銀行系統裡獲得成規模的貸款修房的人,也是可以動的,動了他們(比如「撕蔥」爸),吃瓜群眾還要拍手稱快,覺得終於一切歸於公平。

腦滿腸肥的負資產就在眼前,不動這些人,讓其「化作春泥更護花」,那還要等到何時?但也要有分寸——山大王不能隨便動,畢竟這是自己友。銀行也不能動,這是金融中樞,動了這就是大問題。

但有時候,你不動他,他自己就要動(上面估計心裏又有一萬隻羊駝跑過)。但這也說明銀行地產,「俱為一體,陟罰臧否,不宜異同。若有作姦犯科及為忠善者,宜付有司論其刑賞,以昭平明之理。」

不管如何,有的人肯定是會被動一動的。

形勢既然已經推演清楚,我等小民的對策也就呼之欲出:

1)筆者每次勸二三四線城市的看官等一等,或者說早點把手裡的重資產減少一部分,很多人都會和我爭論半天——而時間,恰好是我最寶貴的東西。

儘管筆者早已厭倦了爭論,但鑒於不少看官確實需要更充分的理由和更翔實的證據才會做出一些關於手裡房子的重大決定,所以我特此寫作此文。如果這篇文章還沒讓大家看清趨勢,那我也沒有什麼辦法了——趨勢已經明顯,央媽也已經用M2縮減投了票,各位切莫再去和趨勢對賭,去和央媽對賭。

還是那句話:之前也有一批和技術官僚對賭,認為他們的存量蛋糕不會被動的人——這群人後來被稱作「下崗工人」。

「吾有舊友雕似汝,而今墳頭草丈五。」

2)樓市不會崩,但顯然會分化。筆者有長文專門講這個,還做了一個短期預測(樓市大問2019:誰是房奴的敵人和朋友?)。這篇文章最後一部分有講到。

3)苦海無邊,回頭是岸。歐神之流,過去或者帶者一幫蝦兵蟹將賺到了錢。但時移世易。已成過去式,跟著這種人混,沒有前途。地產企業,也恐怕是過去式。五、六十歲的人,或者可以在這些企業裡混到退休,但年紀更小的那些人,恐怕需要趕緊繫鞋帶。撕蔥都在試圖搞家族轉型,何況你我?就筆者瞭解,其他行業地產業從業者也不好轉,但一些服務類行業,比如保險、銷售,由於地產從業者有一定人緣,還是可以轉去的。畢竟「盛世買股票,亂世買保險」。市場風險不明,各項資產回報率都很低的時候,就只有求穩。

4)各位請提醒哪些在銀行/券商等金融機構的親友——如今多事之秋,一定要謹慎,不該簽的字別簽,不該背的鍋別背,工作中要時時留下證據。否則輕則被掃地出門,重則傾家蕩產,禍及妻兒。畢竟,就連董事長都沒法保住自己,何況其餘蝦兵蟹將?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。