中國經濟的真正問題,就在於地方政府與國企的巨額債務!

(圖片來源:JOHANNES EISELE/AFP/Getty Images)

【看中國2018年10月26日訊】北京師範大學金融研究中心主任鐘偉先生在他的一篇文章《債務百年:從重債窮國到重債富國》的開篇中說:「從誠實和美德始終稀缺並被讚美至今來看,人類是否具有誠實守信的天性是令人懷疑的。對於國家而言違約可能更糟糕,畢竟債權人面對國家違約甚至破產,缺乏可行的懲戒手段。如果沒有事先的、清晰的、可置信的違約懲罰機制,那麼人、企業和政府都具有過度舉債和連續違約的天然傾向。」

以上文字在我看來至少傳遞了兩個信息:一是,人類的天性不僅偏愛過度借債而且有連續違約的毛病;二是,國家包括地方政府的權力違約使得債權人缺乏法律保障的權利。國家主權債違約並不鮮見,尤其是在拉美國家。而地方債務違約乃至破產在美國出現過上百個案例,歐洲國家與日本也都有發生過。

關於主權國家違約情況:自19世紀以來違約7次以上的主權國家幾乎全部位於拉丁美洲。其中,厄瓜多和委內瑞拉違約次數更是高達10次。主權違約最多的前十大「賴帳」國家裡,有九個都來自拉丁美洲。從歷史記錄看,除了拉美,歐洲也是違約多發地,有希臘、西班牙這類本世紀深陷歐洲債務危機的「歐豬國家」。俄羅斯歷史上也有過5次違約情況發生。

再看美國和日本的地方政府破產情形。美國自1937年以來,有約600個城市申請破產。自2008年金融危機爆發到2011年,美國約有15個城市申請破產。2012年,美國加州斯托克頓市等三座城市也相繼宣布破產。日本歷史有過上百起地方政府宣告破產,最新的案例是2009年的日本北海道夕張市。

地方債高懸的中國

中國的地方債高懸被警示已經很多年了。尤其近三年來,世界銀行、國際貨幣基金組織(IMF)、國際清算銀行(BIS)都一再向中國政府發出警示。事實上,自2008年美國爆發金融危機後中國政府的財政與銀行信貸雙刺激政策,已遠遠不是財政4萬億刺激政策可以描述的。2008年之後的數年裡,可以說中央政府對地方政府債務已經失控——不僅中央政府不知道政府債務規模就連地方政府自身也不知道債務具體數據。而地方政府或有債務更是面目模糊(實際面目很猙獰)。

用兩句話描述或定義中國的債務現狀:一、「過去8年,中國的經濟增速已降低一半,債務卻增長一倍。」二、「年債務成本(不僅僅是利息)已經超過了年GDP的增加值。」而實體企業債務的「內部變化」更是值得觀察的視角,即國企債務率不斷攀升而民企債務率卻是持續性下降。這可以通過2016年的民間投資數據「斷崖」來證實。

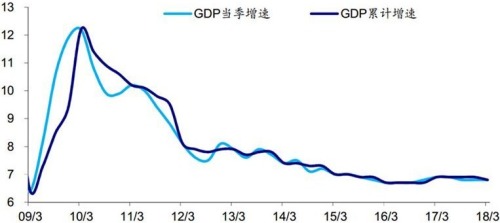

中國經濟GDP同比增速已從2010年的12%降到了現在的多少?(網路圖片)

曾經是海通證券副總經理及首席經濟學家的李迅雷團隊在2016年的研究顯示:當時,中國國企的債務增速為17.8%,所有者權益的增速為10.3%,利潤的增速為負8.5%。常識同時告訴我們:不管選擇哪一種改革路徑,目標應該是把目前國企的83.5萬億的債務降下來,把盈利提上去,這應該成為共識。2016年1-6月,國企利潤同比下降8.5%,但私營工業企業利潤卻增長了8.8%。

截止2016年中國的總體債務變化情況(網路圖片)

李迅雷團隊還提出了另一種債務風險的觀察視角,即:槓桿率判定上有一種「5-30規則」,認為在5年的時間內,若以一國信貸規模與GDP之比為代表的槓桿率水平增長幅度超過30個百分點,之後該國就會迎來一輪金融危機,這一規則已被多次驗證。如1985-1989年的日本經濟、1993-1997年的泰國和馬來西亞經濟、2003-2007年的美國經濟等。

研究還指出,中國非金融企業槓桿率近年快速上升,從2006年的106.5%上升到了2015年的162.8%,上升幅度高達56.3個百分點。這一水平已經高於日本1990年143.8%的峰值。此外,如果用中國其他存款性公司「總資產」與「實收資本」的比值來代表金融機構槓桿率的話,其水平已經從2006年的33.7倍增加到了2016年的49.1倍。

國際研究機構與學者及國內經濟學家與分析師,基本上達成一個共識——中國的債務增長速度比債務規模本身的風險更大。

兩組國際研究機構的分析:英國金斯頓大學的教授史蒂夫·基恩編製的數據顯示,在日本,私人部門債務與經濟產值的比例從1970年的125%上升近一倍至1995年的220%,用了25年時間。而中國私人部門(非政府、非金融企業)債務與GDP的比例在過去9年裡就從115%飆升至210%。

法巴銀行的2016年報告中測算,就絕對值而言,中國佔GDP比例245%的債務,相比發達國家佔據GDP比例267%的水平要低。然而,與發展中國家相比,中國的債務佔據GDP比例幾乎是最高的。值得注意的是,中國債務水平增長速度極快,無論相比於發達國家還是發展中國家,中國債務都是最快的。這意味著,儘管中國在後全球金融危機時代經濟增長最快,但其代價是更快積累的債務。

事實上,中央政府對地方債務增長早有警覺,中央起初就對地方債務進行調查審計,但審計結果並未對外詳細披露,所披露的地方債務總規模也並沒有讓經濟學家與專業機構乃至社會信服。2015年由財政部主導啟動對地方政府債務進行置換工作。有數據顯示,從2015年算起的,2015年置換債券額度為3.2萬億元,2016年置換債券額度為4.88萬億元,2017年剩餘額度還有6.26萬億元。

但由於「既要/又要/還要」的決策思維定式與政策組合,讓我們一再失去本應該有的市場出清與去槓桿的最佳乃至次優的機會。我們不可能把所有的事情都做好,尤其是市場可以做好的事情。改革開放以後的「經濟奇蹟」讓我們對調控經濟太過自信。

我們對快速增長的債務問題並沒有處理經驗。上世紀90年代中國出現的經濟困境,主要是強勢的朱鎔基總理大刀闊斧的改革與金融系統的治理整頓,剝離了銀行系統大量壞賬,這等同於重建了經濟體系與金融系統,兩年即恢復原有的增長軌道與經濟週期。但90年代的朱氏改革與治理整頓經濟上有兩個背景:一是當時經濟債務規模很小;二是全球經濟增長的週期仍在。

對中國而言,債務問題已經是中國經濟的最大的隱患——債務是經濟與金融風險(危機)的「彈藥庫」。而低估債務的破壞力會使中國的未來很艱難而不僅僅是經濟層面上的。

歷史用戰爭解決「債務纍纍」

如果翻開中國歷史上朝代更迭的認知,亦可以用經濟學原理和理論上的分析,中國歷史上被顛覆的每一個朝代的末期,從來都是債務纍纍而經濟陷入衰退而最終至崩潰狀態,而且都是在「萬稅,萬稅,萬萬稅!」之外加上「苛政猛於虎」的情形下出現了暴力更替規律。再橫看西方歷史,也並無列外。第二次世界大戰,歐亞兩大戰場的挑起國,德國與日本對外侵略都有經濟上的原因。

這裡簡析一下日本走上侵略戰爭的經濟層面的原因。1929年,世界經濟大蕭條波及日本國。早期進口中國的日本電影《野麥嶺》中,描述了曾經火紅一片的繅絲廠紛紛倒閉的景象。另一部日本電影《望鄉》揭露了日本當時依靠「妓女出口」到南亞幫助日本國賺取外匯以購買所需的石油與生產原料。

日本當時有朝鮮和臺灣兩個殖民地,但這並不能支撐日本本土對資源與石油的需求。可以佐證的是,當時中國東北成為了東亞最大經濟體,1940年的數據挖掘顯示東北經濟產出已超過日本國的經濟產出。日本1937年全面侵華戰爭與1941年年末偷美國襲珍珠港都有的經濟方面的原因。經濟上,全面侵華戰爭是為更多獲得資源;而偷襲珍珠港則是擔憂美國參戰後美國海軍打擊日本海上運輸線。最終日軍被美軍擊敗,除了軍事原因外,美國的經濟實力尤其強大製造能力是美國決勝日本的關鍵性因素。

偷襲珍珠港的日本聯合艦隊司令官山本五十六,被認為是日本軍界明智的軍官。他曾極力反對對美開戰,早年他出任過駐美武官,可謂是非常瞭解美國的軍事與經濟實力

之所以用經濟學視角來分析人類軍事戰爭,是因為一項軍事統計數據顯示,世界上的戰爭有七成是因為宗教原因,而經濟原因是餘下三成戰爭的幾乎全部。國家經濟實力的強盛往往是戰爭輸贏的基礎與關鍵性因素。本文指出經濟危機與人類戰爭的直接關聯,其實在中國歷史上屢見不鮮,北方遊牧民族對農業的漢民族頻繁襲擾乃至大規模戰爭,正是因為遊牧民族在經濟上不能自給,而一旦遭遇災荒必然南下侵略、劫掠並屠殺。

2017年之後的世界,或又將來到衝突甚至戰爭的時代,經濟與宗教及互為因果仍是戰爭的全部來源。這個世界的一個新變化是,石油價格的暴跌而且長期仍將趨於下跌,使得產油國尤其中東國家經濟與財政會逐步陷入困境。石油及大宗商品價格的下跌,正在改變這個世界的經濟格局與利益格局。

中國經濟的真正問題——地方與國企債務!

我們不能依靠舉債尤其是缺乏債務約束的市場主體,舉債投資來拉動經濟增速達到政府設定的經濟增長目標。

中國經濟的債務快速增長源於2008年財政刺激政策,GDP「保八」卻是刺激政策的落腳點。而這個保八目標是建立拉動就業增長為基點的。但在我看來,財政刺激政策的出臺,真正的錯是在方向與方式上。方向上,完全可直接針對就業投資即把錢投在可廣納就業人群的服務業與就業培訓上。方式上,完全由地方政府和國企承擔幾乎所有的投資項目而最終擠出了高效有自我與外在債務約束的民間投資。

中國經濟的真正的問題就是地方政府與國企債務,以及這種債務會給中國經濟的未來,帶來的破壞力尤其金融破壞力。更要明確的是,中國經濟解決這種債務可能帶來的金融風險並非沒有良策。但如果我們再在2008年刺激政策的方向與方式上犯錯,麻煩就不僅僅是在經濟層面上了。

從中共政治局經濟工作會議提出的「三去一降一補」,到「穩增長轉向防範金融風險尤其是系統性金融風險」的決策看,決策層似乎已經意識到系統性金融風險的緊迫性。但從相關經濟尤其金融政策的出臺與實施上看,仍是自信有餘,而危機意識卻明顯不足。

如果不能把地方政府與國企債務大幅度降下來,就不能做到防範系統性金融風險的發生。我們應該反思地方政府與國企是如何把債務做到「天上」去的。還應該反省為何不讓實體經濟更多使用直接融資的資本市場而是採用銀行信貸的間接融資。

其實,降低實體經濟債務的「解藥」,就在以上需要認真反思和反省的問題上。中國經濟的機會還很多也很大。站在世界而非站在中國看中國,才能看明白。全球的聰明資本與優秀人才都在期待中國把主要事情做對,而非把所有的事情都在面子上做好!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。