【看中國2017年12月21日訊】債務越來越多,中國人手裡已經沒有大量存款了。這一情況的直接後果就是,居民儲蓄存款萎縮,作為中國經濟的最大基本面,正在迎來結束期。

今年以來,幾乎所有的銀行都感受到了吸收存款比之前更難了。那麼,存款到底去哪兒了?

今年上半年,個人活期存款和流通中貨幣(現金)合計大幅減少3萬多億人民幣。而到今年下半年,國內銀行業存款增速會跌破10%以下。

作為賺取息差為主的銀行業很焦慮,不得不找「米」下鍋。11月份,為了找「米」,城商行預計發行約1萬億的同業存單,推動存單發行利率抬升至當前4.87%。

存款是不是去了理財產品和「餘額寶」呢?事實上,今年在政策限制下,三季度貨幣基金增加規模出現明顯放緩,並沒有出現資金大量流入的情況。與存款加劇流失對應的是,家庭部門的債務正在快速攀升。

半年流失了3萬億

根據央行的統計,過去半年,中國個人活期存款和流通中貨幣(現金)合計大幅減少3萬多億人民幣!你沒有看錯,短短半年跑了3.12萬億。而去年上半年,這一數值只是減少了1500億。

2017年1-7月中國居民個人存款變化情況

顯然,這些錢,都已經從銀行中流失了。

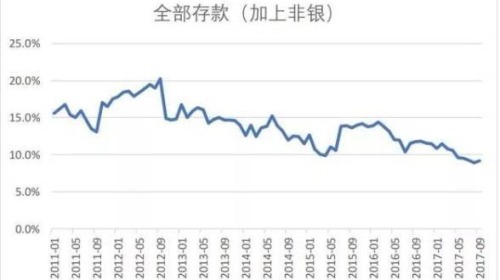

銀行存款增長持續放緩

今年以來,銀行存款總體增長放緩。截至2017年三季度末,8家股份制上市銀行平均存款增速年化比率僅為2%,遠低於2016年末7.8%的全年平均增速。從全行業來看,到今年下半年,銀行業存款增速將跌破10%以下。

2011-2017居民個人全部存款增速

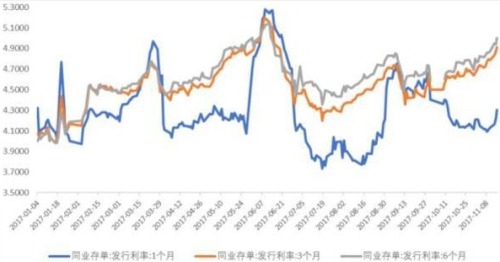

找「米」下鍋,中小銀行焦慮

央行數據顯示,10月整體存款增長1.06萬億元,但其中包括財政存款1.05萬億元,如果扣除後者,10月銀行體系的存款幾乎沒有增長。這讓不少存款壓力巨大的股份制銀行、城農商行很是焦慮,急切的要找「米」下鍋。

目前,銀行同業存單髮型規模不斷提高,11月份到期規模接近1萬億,12月份預計將超過1萬億規模,其中城商行佔比預計將超過70%。巨量的資金需求下,同業存單利率也在不斷攀升。3個月同業存單發行利率從9月中旬的4.34%逐步抬升至目前的4.87%。

三個月以上存單收益率不斷上行

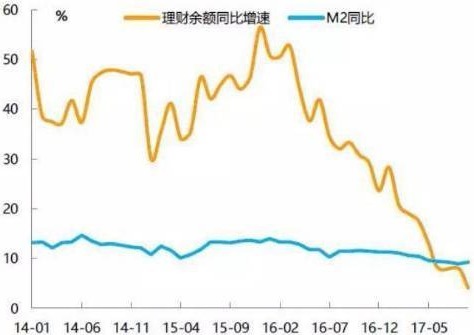

居民儲蓄換成理財產品了?

以前,大家把存款的下滑歸咎於餘額寶等貨幣基金增長迅猛,但其實,今年出臺一系列監管政策後,餘額寶等貨幣基金已經受到限制。有人曾預計已經有大量資金回流存款,但是10月份依然有這麼巨量的存款下滑,說明存款下滑的原因並非是貨幣基金所致。

就統計數據看,三季度貨幣基金規模出現明顯放緩,並沒有出現資金大量流入情況。

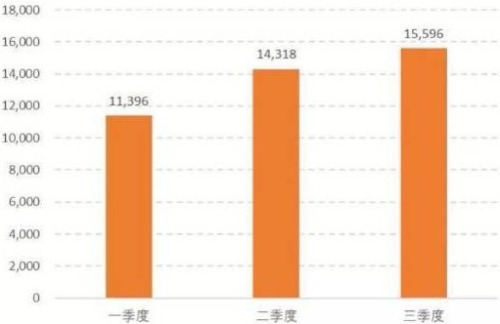

2017年三季度餘額寶規模增長趨緩

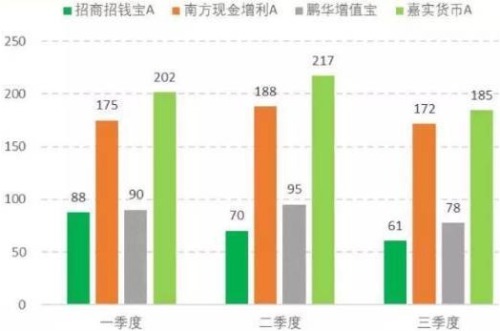

2017年三季度散戶類貨幣基金規模規模增長放緩甚至下降

從數據來分析,也說明存款下滑不是因為購買了理財產品:從資管產品(債基、貨基、專戶、基金子公司和券商資管)資金流入規模可以看出,16年各季新增流入為3.4萬億、3.5萬億、2.2萬億和1.4萬億,而17年2季度公募債基、專戶和券商資管新增資金首次由正轉負,大幅流出1萬億,基金子公司專戶規模更縮水1.3萬億。

理財餘額增速明顯下行

私募基金流入也並不明顯。從私募基金的統計數據顯示,私募證券投資基金今年1月實繳規模為26117億元,截止6月為16599億元,大幅下降9518億元,流入股票市場的規模大幅減少。與此同時,受今年以來IPO發行提速的影響,私募股權投資基金今年上半年顯著上升,實繳規模從年初的35264億元,大幅增加至45697億元,增加規模達10433億元。這兩者流出流入可以相抵。

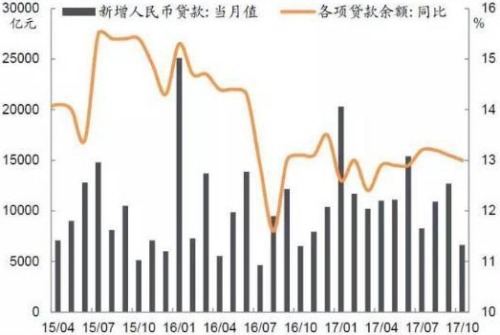

廣義信貸總量仍然在高速路上

就在銀行存款不斷下降的同時,廣義信貸仍然增速很高。從下圖來看,今年前10個月新增人民幣貸款總量仍然居高不下。而這還是在各銀行信貸額度已經非常緊張的情況下取得的。

新增人民幣貸款與餘額同比

信貸增長,但是存款下降,說明信貸創造存款的能力在弱化,這正在成為中國金融業最大的問題。

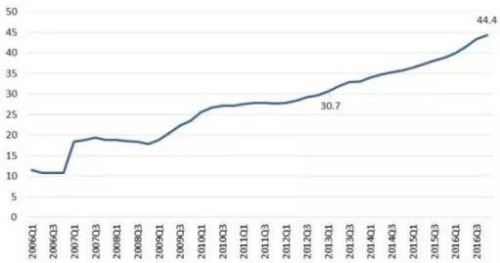

家庭債務累積速度驚人

存款下降,很大概率是去用于歸還債務,而居民部門最大的債務則來自於房貸。從家庭債務佔GDP的比重這一反映家庭債務負擔的指標來看,家庭債務佔GDP的比重在2016年底已經達到44.4%。

過去歷年來中國家庭債務佔GDP比重(%)

從數據上看,家庭債務總體水平雖然不高,但累積速度是驚人的。比如,2013年初,家庭債務佔GDP的比重僅為30.7%,短短四年時間,這一指標就上升了近14個百分點,已經超過美國08金融危機前的家庭債務累積速度。如果將公積金貸款等因素均考慮其中,則家庭債務佔GDP的比重將在2016年底超過60%。負債是剛性的,歸還貸款的壓力不容置疑!